L’ex-région Languedoc-Roussillon a été fortement impactée par la crise, avec des volumes de mises en vente qui diminuent dès la fin 2019 et des ventes en baisse à partir de la fin 2022, fruit de l’effet ciseau entre les niveaux de prix et la hausse brutale des taux d’intérêt.

Année 2024

Mises en vente toujours en baisse, ventes en légère hausse

L’effondrement des mises en ventes s’est poursuivi en 2024 avec 2.760 logements dénombrés (-17 % versus 2023, -45 % vs 2022, -58 % vs 2018).

L’année a en revanche enregistré un léger rebond des ventes par rapport à l’année 2023, qui les avait vu s’écrouler : 2.725 ventes en 2024 contre 2.410 en 2023 (soit +13 %, -35 % vs 2022, -58 % vs 2018). Le rebond de l’année passée reste donc très relatif.

En parallèle, les ventes en bloc ont connu une croissance à partir de 2022. Elles ont constitué un relais de commercialisation majeur pour des opérations dont la plupart étaient initialement destinées à la vente au détail.

Le dernier sursaut des ventes à investisseurs en Pinel

Un des facteurs explicatifs du léger rebond des ventes réside dans la vente à investisseurs. En Languedoc-Roussillon, ces derniers avaient largement été impactés en 2023 par des conditions bancaires et de prix de vente empêchant les acquisitions pour le profil des investisseurs en Pinel, ou rendant l’investissement peu intéressant (comparativement à d’autres produits d’investissement).

D’ailleurs, fait exceptionnel, l’année 2023 a connu une part majoritaire de ventes à occupant sur la région (52 %), ce qui n’avait jamais été observé depuis plus de 20 ans.

La conjoncture s’étant légèrement améliorée en 2024 et la fin du dispositif Pinel approchant, les ventes à investisseurs sont en hausse par rapport à l’année précédente (+30 %). Leur part est ainsi redevenue majoritaire avec 56 % des ventes. Les acquéreurs occupants peinaient encore à trouver des financements bancaires permettant l’achat et les niveaux de prix n’ont pu s’ajuster aux capacités d’acquisition des ménages, grevées par des taux à 3,5 %-4 %.

Premier trimestre 2025

Un effet « 1er trimestre » très accentué

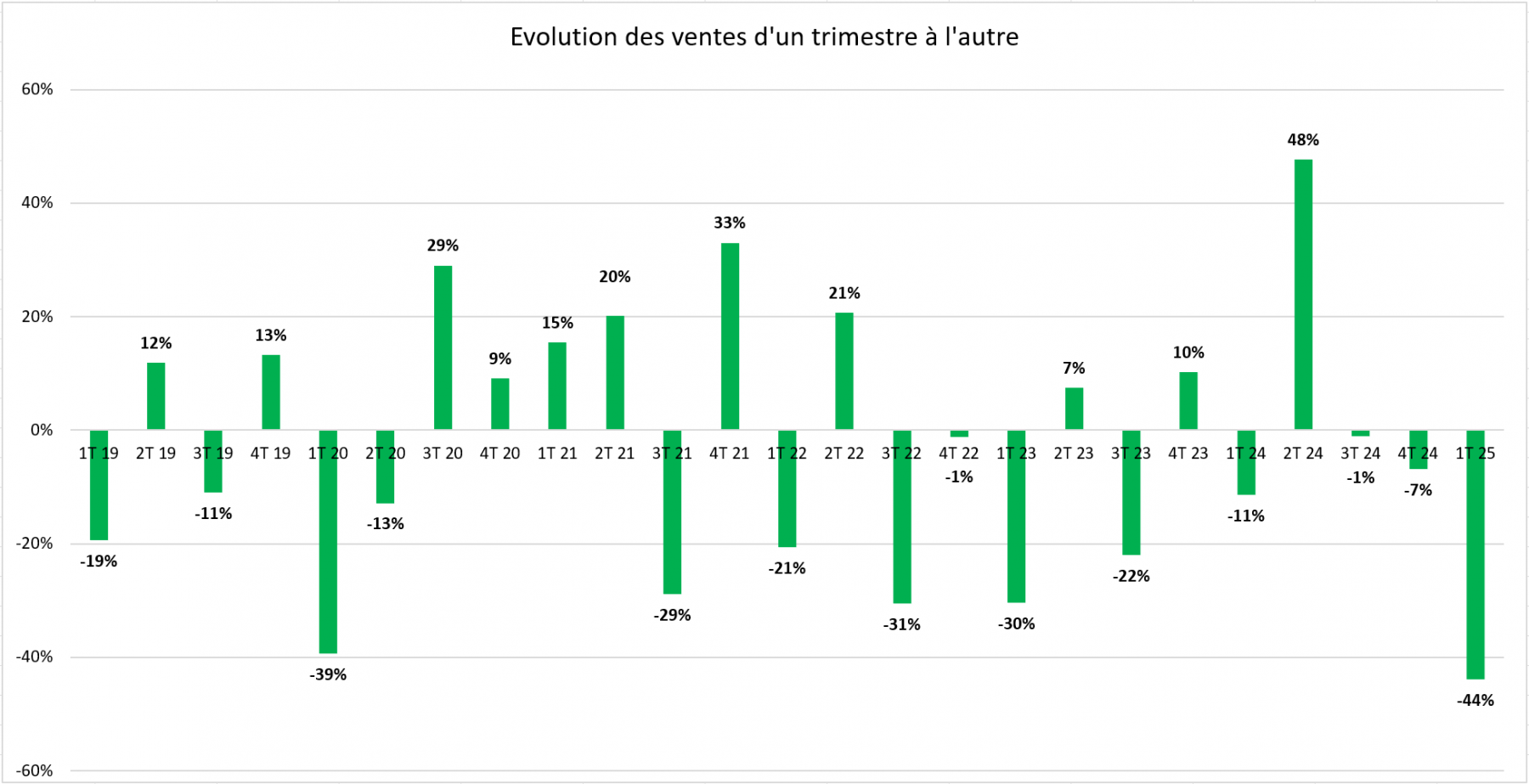

Sur les vingt dernières années, on observe habituellement un premier trimestre moins dynamique en termes de ventes que le dernier trimestre de l’année précédente, toutes clientèles confondues (sauf les 1ers trimestres 2009 et 2021, lendemains d’années de crise).

Ce phénomène est particulièrement marqué au premier trimestre 2025 avec une diminution du volume de vente de -44 % par rapport 4e trimestre 2024. Un retrait plus conséquent encore qu’au début 2020 (-39 % versus 4e trimestre 2019). Le 1er trimestre 2025 connait ainsi le 2e plus fort retrait depuis plus de 20 ans (après celui de 2012).

Source : Observatoires ADEQUATION, Région LR, ventes nettes détail tous segments confondus, 1T2019-1T2025.

Chute de la part des investisseurs : 16% au 1er trimestre 2025

Le dispositif Pinel s’est éteint à la fin de l’année 2024 et les mesures ou dispositifs censés soutenir la production de logements, ou du moins leur commercialisation, n’ont démarré qu’au 2e trimestre 2025 (élargissement du PTZ, mise en œuvre du LLI « privé »).

Le premier trimestre 2025 ne pouvait donc être favorable à une région où l’activité immobilière a été historiquement portée par le dispositif Pinel (80 % des ventes portées par les investisseurs en 2010, entre 60 % et 68 % entre 2015 et 2021). Le faible volume de ventes observé sur les trois premiers mois ne compte que 16 % de ventes à investisseurs.

Les ventes à investisseurs étaient également minoritaires aux premiers trimestres entre 2022 et 2024, mais dans une moindre mesure (entre 47 % et 49 %).

Les ventes à occupants sont, en nombre, légèrement supérieures à celles du T1 2024 et se maintiennent par rapport au T2 2023.

Des marchés secondaires qui s’effacent

Enfin, l’Hérault porte sur ce premier trimestre près de 9 ventes sur 10 sur l’ex-région (12% en cumulé pour l’Aude, le Gard et les Pyrénées-Orientales). Ce département est certes toujours largement majoritaire et cette part porte sur des volumes très faibles, mais un tel poids relatif n’avait jamais été connu depuis plus de 20 ans. Au sein de l’Hérault, ce sont 7 ventes sur 10 qui ont été réalisées dans la métropole de Montpellier.

La dynamique des marchés dits « secondaires », soutenue pour partie par les ventes en Pinel, sera à regarder de près dans les mois à venir. Dans le contexte de redéfinition des marchés et des commercialisations que nous connaissons, il se pourrait que les ventes soient encore davantage portées par la métropole principale de la région, Montpellier.

Le deuxième trimestre amorce généralement un rebond (avec une exception récente en 2020). Les annonces et outils de commercialisation déployés depuis le 1er avril permettent de l’espérer, dans des volumes qui resteront néanmoins faibles, à l’instar de ce qui peut être présagé pour 2025.

©pexels-adrien-olichon