Depuis plus de deux ans, les marchés immobiliers résidentiels enregistrent des évolutions remarquables, en particulier la hausse des valeurs sur une grande partie du territoire : +13,5% dans l’ancien entre 2020 et 2022 à l’échelle nationale d’après la FNAIM. En parallèle, la géographie des marchés a également connu des changements sensibles, comme nous en témoignions en février 2022. [1]

Les données de la Plateforme Promotion France d’ADEQUATION, qui suit l’ensemble de l’activité en promotion immobilière résidentielle neuve, montrent que la région francilienne et les principales métropoles ont vu leur activité décroitre plus rapidement que l’ensemble du marché, alors que les villes et agglomérations moyennes ont mieux résisté à la contraction des ventes. D’où une nouvelle ventilation géographique de l’activité en promotion immobilière [2], visible dès les semaines qui ont suivi le premier confinement (mai 2020).

Pour mieux rendre compte de cette évolution, ADEQUATION a étendu en mai 2022 son application de suivi conjoncturel « FIL Résidentiel » aux 50 plus grands marchés français. Il est maintenant possible de suivre mois par mois les évolutions de volumes et de prix sur ces marchés émergents ou renaissants à compter de janvier 2019.

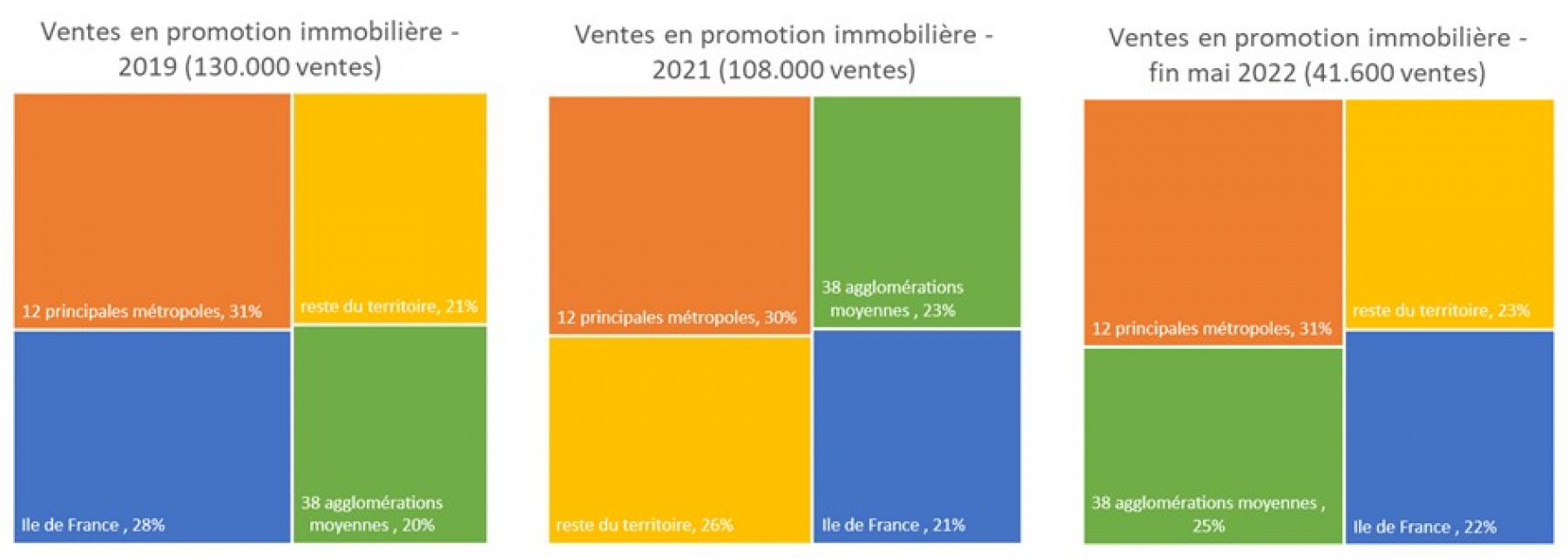

Poursuite du rééquilibrage géographique

Les tendances observées en 2020 se poursuivent, voire s’accentuent légèrement sur les 5 premiers mois de 2022. Les agglomérations moyennes représentent aujourd’hui le quart de l’activité neuve en promotion, tandis que les volumes décroissent en Ile-de-France et, dans une moindre mesure, sur les grands marchés métropolitains.

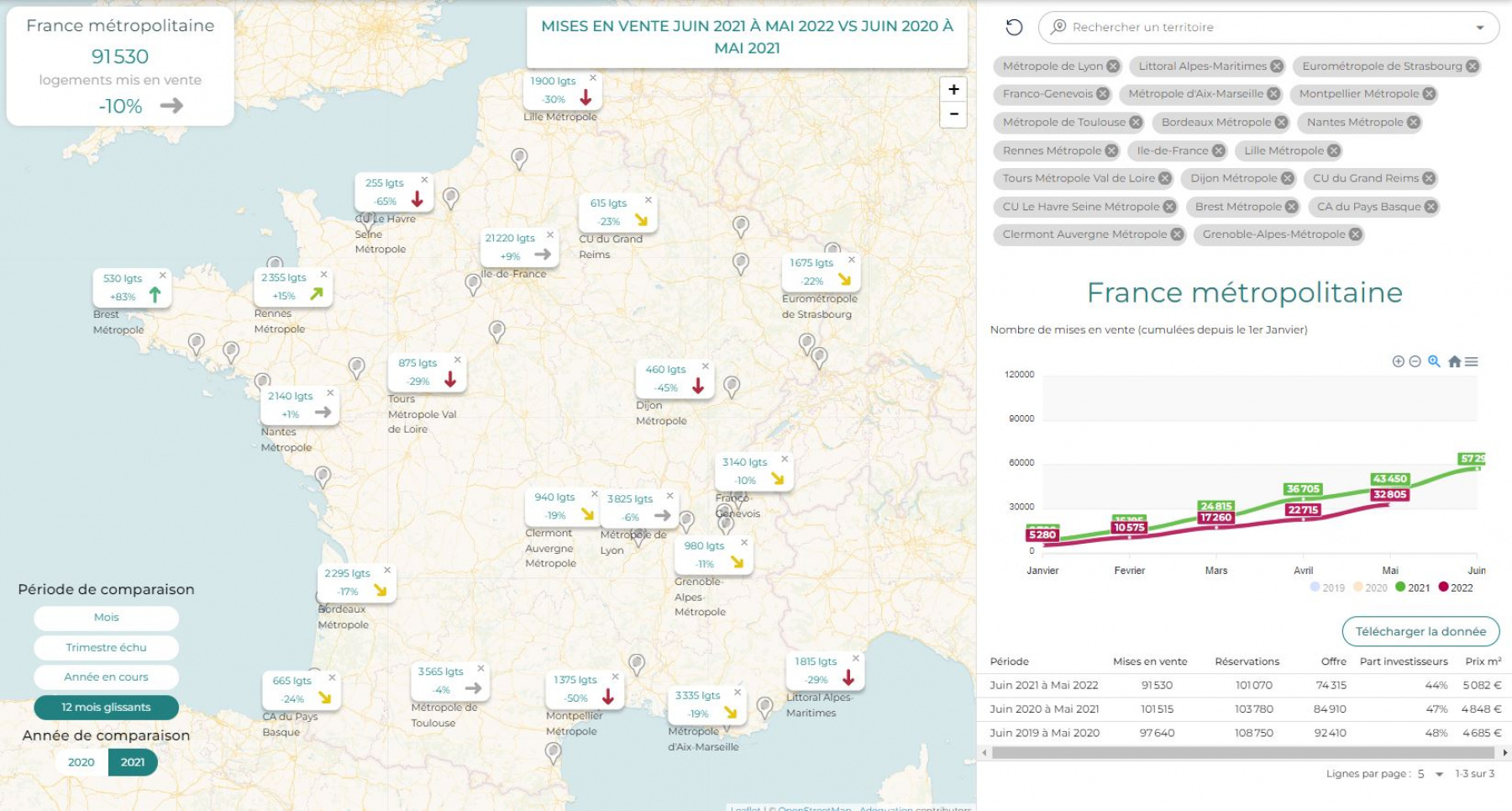

Fin mai 2022, les réservations de logements neufs reculent encore sur le marché francilien (-15 %), tout comme sur les marchés métropolitains, à l’image de Lyon (-20%), Toulouse (-6%) ou de manière plus spectaculaire Montpellier (-26%), par rapport à la (médiocre) année 2021.

Schématiquement, plus le marché est important, moins il est dynamique, pour partie en raison des prix élevés qui écartent nombre d’investisseurs et d’accédants. Cela n’est vrai que jusqu’à une certaine limite, puisque les marchés les plus modestes, au-delà du 50ème rang national (moins de 200 ventes annuelles) souffrent également depuis le 1er janvier (-27%).

En outre, il faut garder à l’esprit que les 12 principaux marchés français [3] représentent encore un peu plus d’une vente sur deux en promotion immobilière en 2022.

Les marchés des agglomérations moyennes sont quasi-stables après les cinq premiers mois de 2022 (-4% de ventes), conservant des volumes significatifs d’activité. Sur un marché qui demeure baissier, la part de ces agglomérations moyennes pourrait ainsi progresser encore en 2022, pour excéder le quart de l’activité en promotion immobilière nationale, contre moins de 20% il y a encore 3 ans.

Des dynamiques contrastées suivant les agglomérations

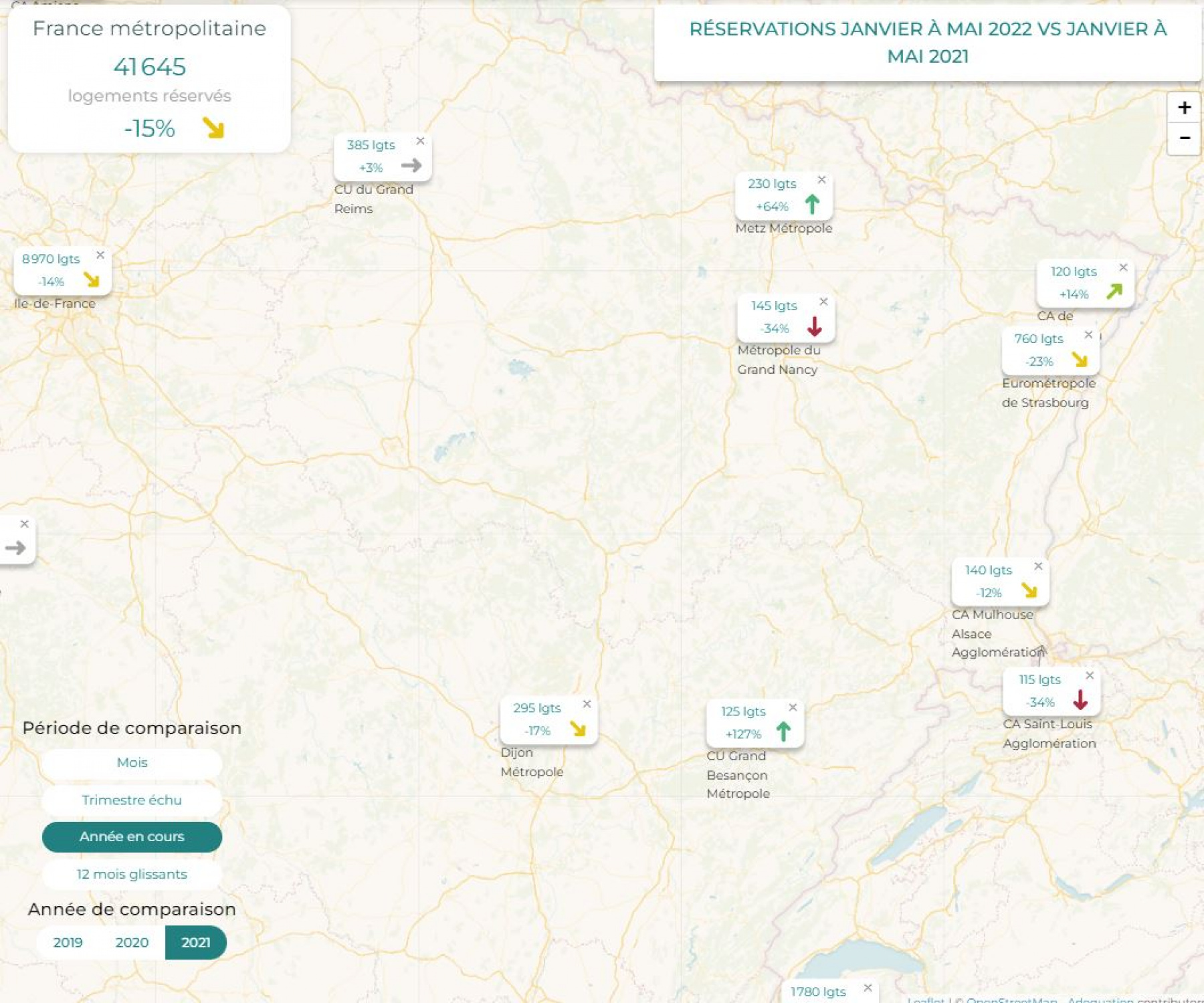

L’application FIL montre que la résistance à l’érosion de l’activité neuve n’est pas uniforme sur l’ensemble de ces marchés. A titre d’exemple, les réservations nettes de logements neufs ont évolué ainsi sur les cinq premiers mois de 2022 par rapport à la même période en 2021 :

- Caen-la-Mer : +58%

- Tours Métropole Val-de-Loire : +13%

- Dijon Métropole : -17%

- Angers Loire Métropole : +9%

- Clermont Auvergne Métropole : -5%

- Grand Reims : +3%

- Chartres Métropole : +4%

Autant d’évolutions étroitement liées à l’attractivité de ces territoires, mais aussi aux conditions « d’accueil » des opérations immobilières, favorisées ou non par les acteurs publics locaux, notamment par de l’anticipation foncière.

La pérennité des marchés secondaires, conditionnée en partie par une action publique volontariste, sera sans aucun doute un des défis majeurs de ces prochaines années. Elle devra être maîtrisée et bien proportionnée si l’on veut éviter la « surchauffe ». On se souvient que, à partir de 2007, les marchés de certaines petites villes avaient été profondément déséquilibrés par le dispositif de Robien, durant plusieurs années, jusqu’aux marchés locatifs sociaux.

Retrouvez notre application "FIL Résidentiel" à l’adresse suivante : https://oir.adequation.fr/

Le FIL Résidentiel, c’est une vision de l’ensemble de l’activité des marchés immobiliers, notamment en promotion immobilière, en France et sur les 50 plus grands marchés, chaque mois, illustrée par des indicateurs décisionnels en temps réel.

Si vous ne disposez pas déjà d’un compte d’accès, contactez-nous :-)

© Margot Richard - unspalsh

[2] Ce sujet a été abordé le 30 mai dernier au Pavillon de l’Arsenal, lors de la journée d'échanges ADEQUATION. https://media.adequation.fr/immo/equlibre-des-territoires/vers-une-recomposition-territoriale-de-lattractivite-residentielle

[3] Ile-de-France, agglomérations d’Aix-Marseille, Bordeaux, Lille, Lyon, Montpellier, Nantes, Rennes, Strasbourg, Toulouse, Franco-Genevois, Alpes-Maritimes (littoral).

Réagissez