Un article écrit par Anais Cloteau, directrice régionale PACA et Corse, et Joséphine Pauly, chargée d'études, ADEQUATION

La loi de finances 2024 prolonge le prêt à taux zéro (PTZ) jusqu’au 31/12/2027, assorti de plusieurs modifications. Le décret d’application est attendu, pour une entrée en vigueur annoncée au 1er avril 2024. Alors qu’il devait s’éteindre fin 2023, le gouvernement a donc souhaité prolonger ce dispositif d'une part pour continuer à accompagner les ménages dans leurs projets d’accession à la propriété, soutenir la filière du bâtiment et inciter une accession à la propriété raisonnée en écho à la lutte contre l’artificialisation des sols.

Ce qui ne change pas

Les biens éligibles au PTZ concernent la résidence principale, dans le neuf ou l’ancien, sous conditions.

Le PTZ augmente la capacité d’emprunt d’un ménage : c’est un prêt complémentaire qui doit obligatoirement être accompagné d’un ou plusieurs autres prêts et ne doit pas dépasser leur montant. Il est plafonné à une proportion du prix du projet appelée quotité.

Le prêt peut être contracté pour une durée de 20, 22 ou 25 ans avec une période de remboursement différée de 5, 10 ou 15 ans.

L’éligibilité du ménage au PTZ dépend de ses revenus et de la zone d’achat (zonage ABC).

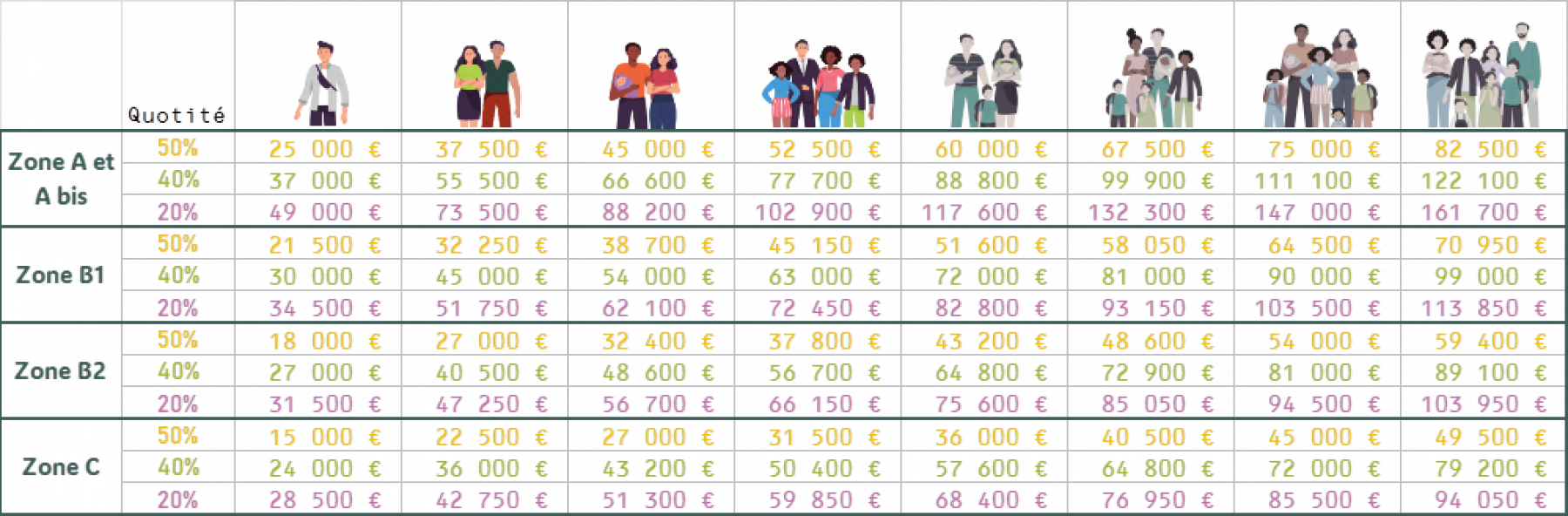

Son montant varie selon la composition du ménage.

Ce qui change

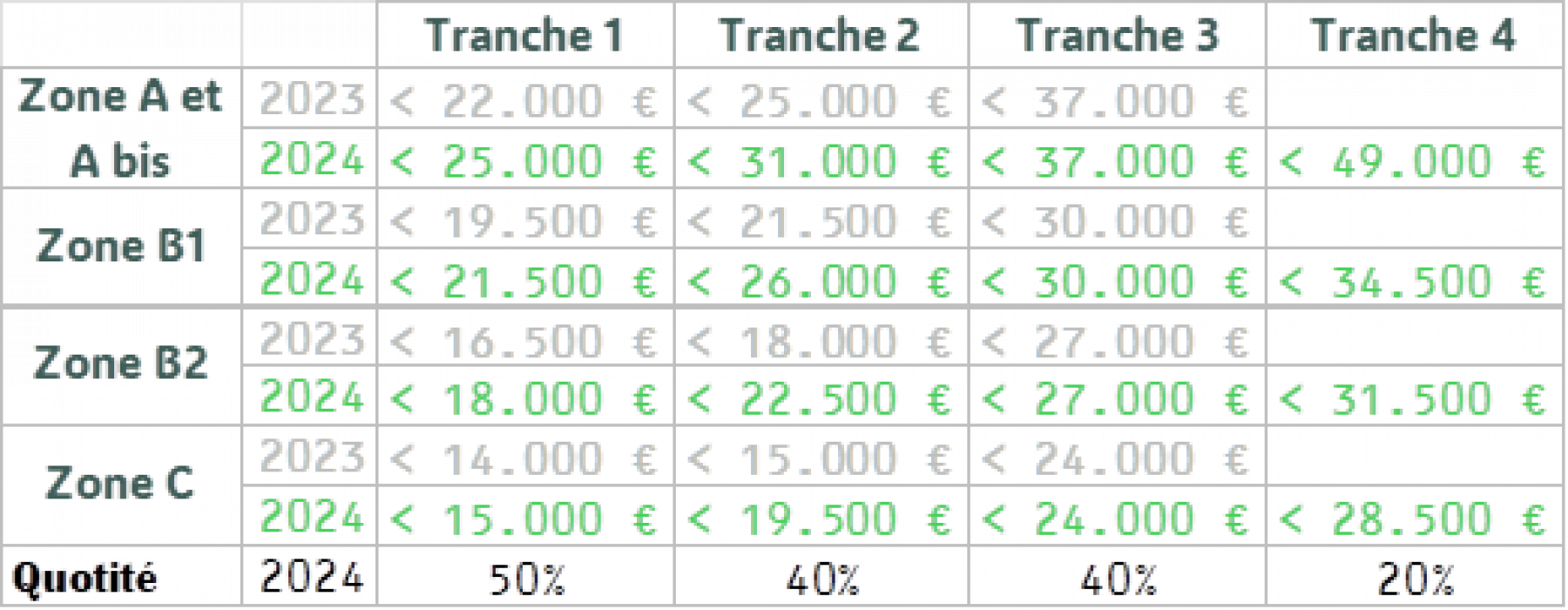

Augmentation des plafonds et quotités

Voir le détail en bas de l’article.

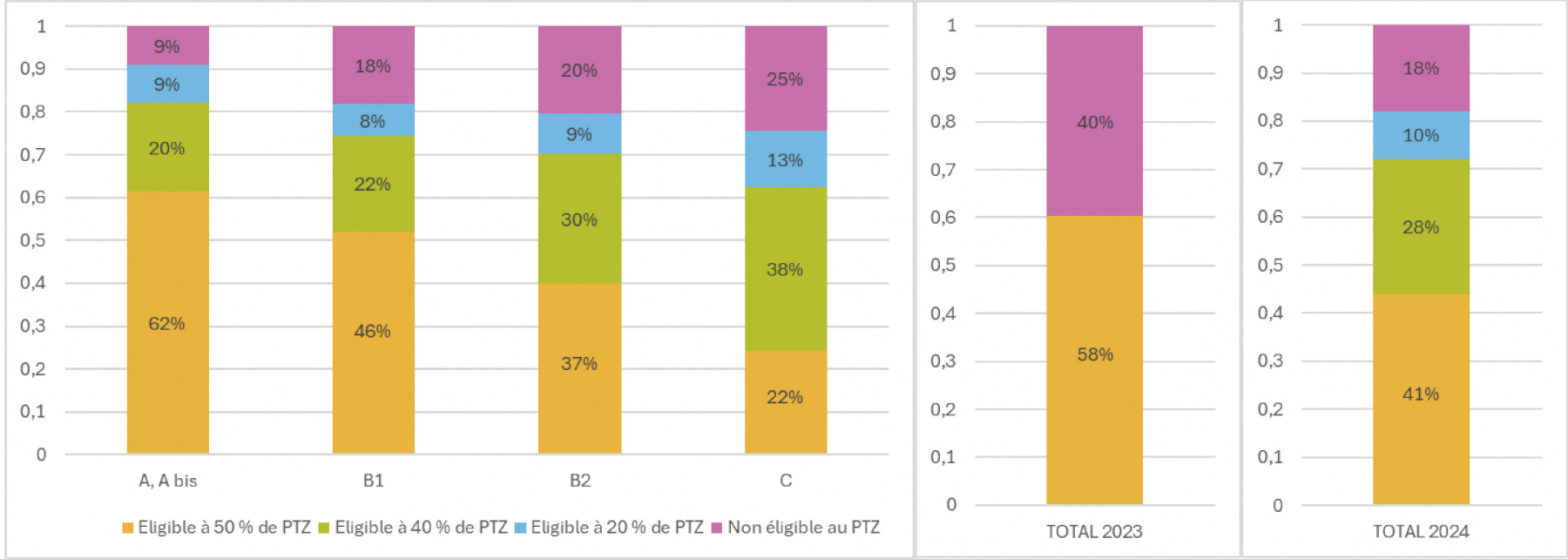

Non revue depuis 2016, la grille de revenus permettant l’accès au PTZ est ajustée à la hausse, particulièrement dans les zones A et B1. Par exemple, la tranche 1 en zone A passe de 22 000 € à 25 000 € (+ 14 %). Une 4ème tranche de revenus est ajoutée. La quotité maximale passe à 50 % du montant du projet contre 40% actuellement.

Selon le ministère des Finances, environ 29 millions de foyers fiscaux pourront bénéficier du nouveau dispositif contre 23 millions actuellement. Une extension qui représente une opportunité significative pour de nombreux ménages auparavant exclus du système : selon nos calculs, sur l'ensemble des ménages français, en considérant uniquement les revenus et la composition du foyer, 40% n’avaient pas accès au PTZ en 2023. Les évolutions de plafonds permettent de réduire cette part de ménages non éligible à 18% en 2024.

Ménages éligibles au PTZ selon les nouvelles règles

Le dispositif s’ouvre donc aux classes moyennes : les ménages les plus aisés auront accès au PTZ avec une quotité de 20% qui permettra d'assurer leur projet ou d’étoffer un apport personnel pour la banque.

L’évolution de la quotité de 40 % à 50 % et l’élévation du plafond du montant total finançable de 80 000 € à 100 000 € permettront aux foyers modestes d’emprunter davantage. Notons que près de la moitié des ménages éligibles auront accès à une quotité de 50 %.

Fin du PTZ pour la construction de maisons individuelles

Aujourd’hui, le PTZ peut servir à financer :

- L’achat d’un logement ancien, neuf ou en location-accession sous certaines conditions (53% des PTZ émis en 2022[1])

- La construction d’un logement neuf (43%)

- L’acquisition d’un logement social existant (4%).

À compter du 1er avril, les constructions de maisons individuelles ne bénéficieront plus du PTZ.

Dans l’ancien, conditionnement à des travaux

Pour qu’un logement ancien puisse bénéficier du PTZ, il devra nécessiter des travaux à hauteur d’au moins 25 % de l’opération à financer, et ces travaux devront permettre de limiter la consommation énergétique annuelle du logement à 331 kWh/m².

Restrictions liées au zonage : exclusion de l’ancien en zone tendue

Dans l’ancien, le PTZ ne sera accessible qu’en zones détendues (B2 et C). Dans le neuf (collectif), le PTZ ne sera accessible sauf exception[2] qu’en zones tendues (A et B1).

Les évolutions proposées sont donc un recentrage sur les logements anciens sous condition de réalisation de travaux de rénovation en zone détendue, et sur les logements neufs collectifs en zone tendue.

Rappelons que la récente réforme du zonage a fait passer 209 nouvelles communes en zone tendue (voir à ce sujet l’article de Simon Chapuy), ce qui est avantageux pour la construction neuve, mais contraint des projets dans l’ancien sur des communes ayant récemment évolué.

Ce que ça va vraiment changer

Le PTZ a été maintes fois remis en cause depuis sa création, notamment en raison de la difficulté à évaluer ses retombées et ses effets d’aubaine : les bénéficiaires auraient-ils effectué leur achat sans cette aide, ont-ils acheté un meilleur logement grâce à elle ? Etc.

Ces questions renvoient à la motivation du projet d'acquisition mais aussi aux conditions d’accès à l’emprunt et enfin à l’offre du marché dans la ville ou le quartier visé. Ce qui fait en effet beaucoup de paramètres à croiser.

Elles se posent de manière évidente au moment où les maisons neuves, qui ont représenté en 2022 la moitié des projets financés par un PTZ, se voient exclues du dispositif. Selon la zone concernée, les candidats à l’accession voudront-ils et pourront-ils se reporter sur des maisons anciennes avec travaux (zone B2 ou C) ou sur des logements en collectif ?

S’il est difficile de prévoir les comportements des candidats à l’accession, au moins peut-on tenter d’isoler et d’objectiver l’effet de levier réel du PTZ refondu : dans quelle mesure permet-il effectivement de réaliser un projet qui aurait été impossible sans lui ?

Une chose est certaine, cette objectivation ne peut se faire qu’en tenant compte de la réalité de l'offre du marché et des budgets des ménages, avec la double contrainte propre à ce type d’étude. D’une part, tout marché immobilier est forcément local. D’autre part, un logement ne s’achète pas au mètre carré mais à l’unité : on dispose du budget ou pas. Dans les deux cas, il faut en passer par des analyses locales difficilement transposables à l’échelle nationale.

Aussi, si la refonte du PTZ permet de solvabiliser plus de ménages, et si la mise en cohérence de ce dispositif avec la politique de lutte contre l’artificialisation des sols est difficilement contestable, il reste difficile d’évaluer ses retombées concrètes pour le logement des ménages.

Annexe

Les nouvelles grilles de référence

Évolution des tranches de revenus pour l’éligibilité au PTZ

Nouveaux plafonds de revenus par taille de ménages et quotités

Exemples

- Une personne seule qui gagne 45 000 €/an et veut acheter un logement collectif neuf en zone tendue à 300 000 € n’avait pas accès au PTZ en 2023. A partir du 1er avril 2024, elle sera éligible et économisera près de 25 000 € sur le coût de son crédit (durée d’emprunt 25 ans, taux d’intérêt de 4,5 % assurance comprise et 25 % d’apport).

- Si un couple souscrit aujourd’hui un emprunt bancaire de 163 500 € pour un achat à Marseille, en zone A, selon les mêmes paramètres, il peut disposer d’un budget de 218 000€. Avec un revenu mensuel de 2 700€ (revenu médian à Marseille), selon les nouvelles règles 2024, éligible à un PTZ de 100 000 € (contre 80 000 € en 2023), son projet monte à 265 500 €, soit 47 500 € supplémentaires (contre à peine 40 000 € en 2023).

- Toujours à Marseille, l’ajout d’une 4e tranche de revenus, permet à un ménage de 2 personnes appartenant au 9e décile de revenus d’avoir accès au PTZ. Ainsi, avec les mêmes règles de calcul que précédemment, son budget boosté par un PTZ plafond de 40 000€ passe de près 460 K€ à près de 480 K€ soit + 20 K€.

[1] Source : Société de gestion des financements et de la garantie de l’accession sociale à la propriété (SGFGAS)

[2] L’aménagement de locaux commerciaux en habitation, l'acquisition de logements en PSLA, BRS et TVA à taux réduit en zone QPV et ANRU restent ouvert sur l’ensemble des communes.

©erol-ahmed-unsplash

Un article très intéressant ! Nous avons un programme en cours de commercialisation sur Nîmes (Zone B1) qui intéresse beaucoup de primo-accédants et notamment sur la partie maisons de ville en duplex. Il s'agit d'un seul bâtiment collectif caractérisé par une unité de structure et constitué de 9 logements duplex. Je n'arrive pour l'instant pas à savoir si ce type de bien sera éligible au PTZ à compter du 1er avril 2024. Auriez-vous une information à ce sujet ? Avec mes entiers remerciements,

En réponse à Anonyme (non vérifié)

Bonjour M. BOUSQUET. D'abord merci pour votre lecture et votre commentaire. A priori, au vu de votre exposé, l'interrogation repose sur la considération de la forme urbaine intermédiaire comme du logement collectif ou de l'individuel puisqu'au regard de la réglementation, l’habitat l’intermédiaire n’existe pas. Seules deux catégories existent : l’habitat individuel et l’habitat collectif.

Le code de l’habitation et de la construction considère la superposition de plus de 2 logements (avec ou sans partie commune) comme une caractéristique de l’habitat collectif, on applique alors la réglementation des immeubles collectifs aux logements intermédiaires. A ce titre, Nimes étant en B1, votre projet devrait être éligible au PTZ. Nous pouvons approfondir cet échange par mail au besoin.

Merci pour tous ces détails sur le PTZ et tous ces avantages.

Réagissez