Depuis près de 40 ans que les dispositifs d'incitation fiscale des particuliers à l'investissement locatif existent, le Méhaignerie (qui a ouvert la série en 1984) et ses successeurs jusqu'à l'actuel Pinel ont visé principalement à soutenir :

- l'activité et de l'emploi dans le bâtiment en périodes de crise (milieu des années 90, début des années 2000 et après-crise de 2008) ;

- la production de logements locatifs privés, en veillant, pour les derniers dispositifs, au confort et la qualité environnementale (Pinel +).

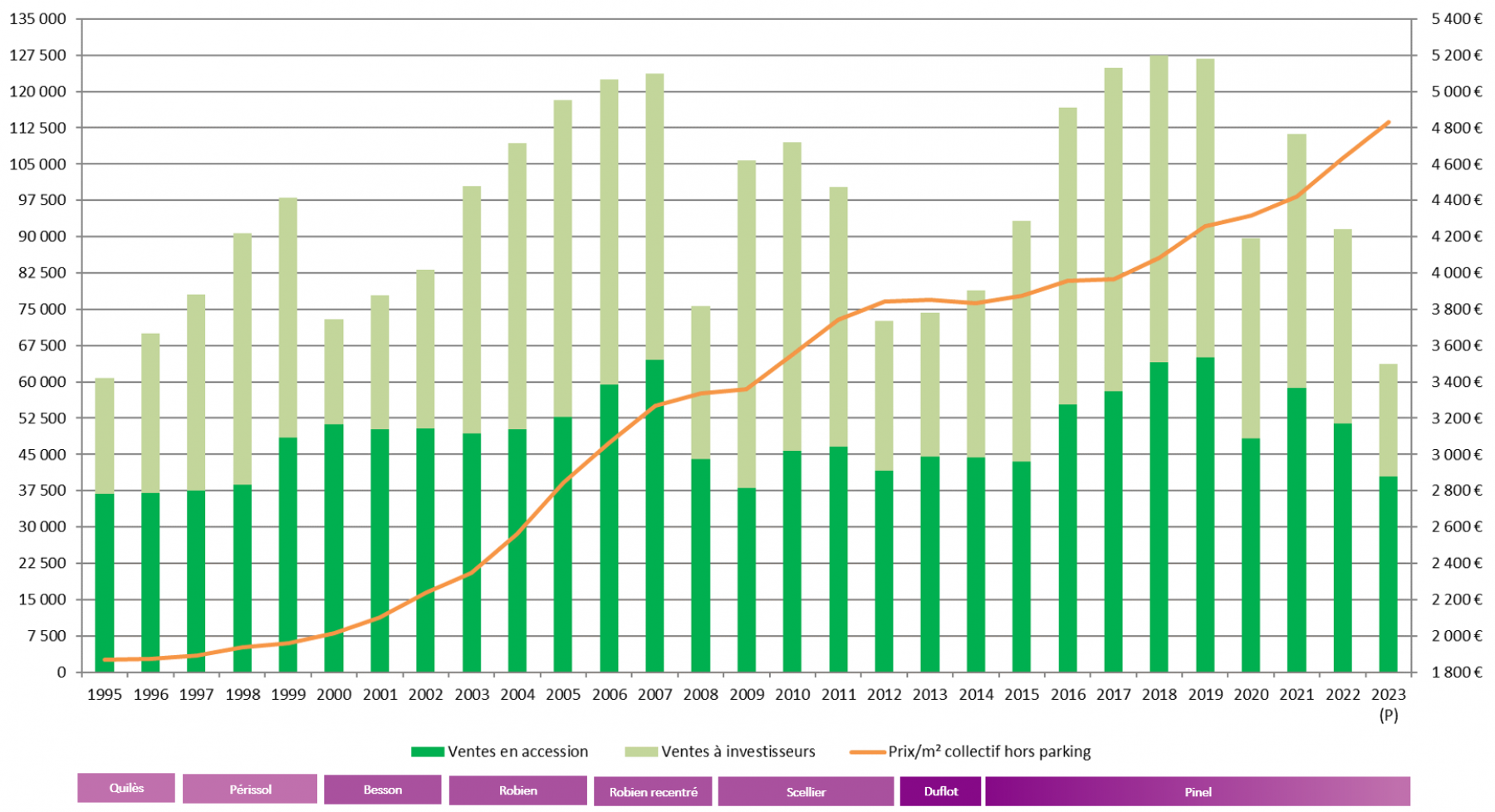

Leur impact a été pour le moins inégal dans le contexte des 30 dernières années. Depuis 1995, les ventes annuelles ont fluctué entre 25 000 et 65 000 unités.

Alors que la Première ministre a annoncé (en juin) la fin du Pinel pour la fin 2024, pour mieux juger de l'impact de sa suppression, examinons les trois formes de soutien qu'il est supposé apporter à la construction neuve :

- le Pinel contribue aux volumes de production ;

- le Pinel permet d'atteindre les seuils de pré-commercialisation nécessaires au lancement effectif des opérations ;

- le Pinel permet d'optimiser les marges de promotion.

Le Pinel comme soutien des volumes de production

Le soutien du Pinel aux volumes de construction neuve n'est déjà plus avéré. En effet, les ventes ont commencé à décroître fin 2019 et le segment des ventes à investisseurs a moins bien résisté. ADEQUATION prévoit environ 25 000 ventes à investisseurs seulement sur l'année 2023, sur un total d’environ 65 000 logements qui seraient vendus au détail par la promotion immobilière.

Autrement dit, le Pinel ne permet pas d'amortir la chute des ventes, ce qui est logique. Les particuliers investisseurs subissent autant que les accédants la forte hausse des prix dans une conjoncture économique très défavorable : les uns comme les autres sont rendus de moins en moins solvables par la remontée des taux de crédit ; à quoi s'ajoute, pour les investisseurs, le plafonnement de la hausse des loyers (quand ce ne sont pas les loyers eux-mêmes). Bref, l'avantage fiscal n'est plus opérant devant la dégradation des autres paramètres de l'équation financière (rendement locatif notamment).

Ventes au détail de logements neufs en France métropolitaine

Source : Plateforme Promotion France d’ADEQUATION

Le Pinel comme condition de lancement des opérations

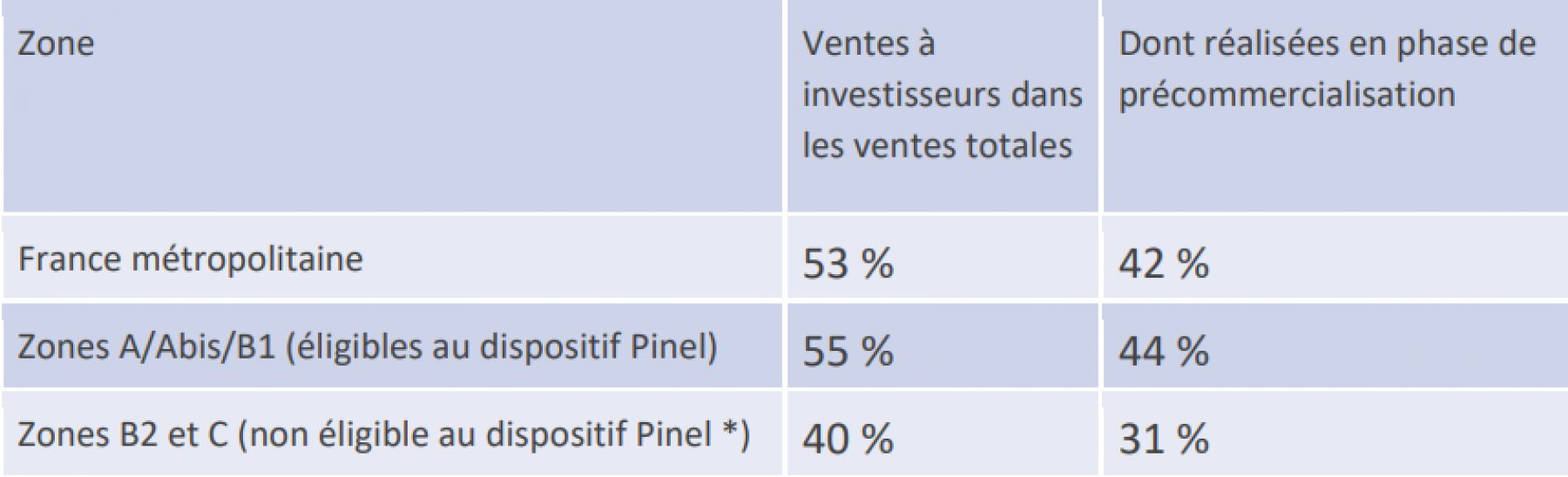

On sait que le financement des opérations immobilières passe par l'octroi de prêts bancaires et la souscription d'une assurance de garantie financière d'achèvement (GFA), obligatoire pour commencer à appeler les fonds nécessaires au démarrage du chantier auprès des acquéreurs en VEFA. Or le soutien des banques comme des assureurs n'est généralement accordé qu'une fois atteint le seuil de 40-50 % de pré-commercialisation. Classiquement, ce sont les ventes à investisseurs, plus enclins à acheter "sur plan", qui permettent de l'atteindre.

De fait, dans les programmes mis en vente depuis 2021 à l'échelle nationale, 42 % des ventes ont été réalisées auprès d'investisseurs durant la phase de précommercialisation (en Pinel ou non).

Cela a un caractère préoccupant dans la mesure où l'on est face à un effet de cliquet : soit le seuil est atteint et l'opération peut être financée, soit il ne l'est pas et elle n'aura pas lieu.

Inversement, il est rassurant de constater que des ventes à investisseurs se réalisent même sans avantage Pinel. Dans les zones B2 et C, qui ne sont pas éligibles au dispositif, elles représentent quand même 40 % des ventes dont 31 % réalisées durant la précommercialisation. Sur ces marchés, le rendement locatif suffit donc à rendre l'investissement attractif, en vue d'un complément de retraite ou dans une logique de parcours résidentiel.

La fin du Pinel n'implique donc pas la disparition des investisseurs et les ventes sur ce segment devraient donc se poursuivre au-delà de 2024 dans les zones aujourd'hui éligibles au Pinel. Toute la question est de savoir dans quelles conditions de marché et à quelle hauteur elles continueront à contribuer de manière suffisante à la précommercialisation.

Part des ventes à investisseurs dans les programmes

mis en vente depuis 2021 France métropolitaine

Source : Plateforme Promotion France d’ADEQUATION – juillet 2023

* Sauf dispositif spécifique type Pinel sur les territoires couverts par un contrat de revitalisation des sites de défense ou dispositif expérimental Pinel breton

Le Pinel comme moyen d'équilibrer les opérations

Les logements destinés aux investisseurs bénéficiant du dispositif Pinel sont plutôt de petits logements dégageant de ce fait une meilleure marge rapportée à la surface. Dans quelle mesure l'arrêt du Pinel risque-t-il de détériorer la marge des promoteurs au point de rendre impossible les opérations ?

Si on en croit les chiffres précédents, les produits qui seront calibrés pour les investisseurs devront sans doute avantage tenir compte des spécificités locales (logique patrimoniale…) et offrir des rendements suffisants pour compenser la disparition de l’avantage fiscal lié au Pinel.

Le dispositif expérimental du Pinel breton constitue d’ailleurs une piste intéressante : il a su montrer sa capacité à maintenir des volumes de production de logements neufs diversifiés (locatif, en accession libre et sociale, locatifs sociaux dans le cadre des ventes en bloc) et ciblés sur des secteurs bien définis et à enjeux, en réduisant « l’effet d’aubaine » si souvent décrié.

Il reste que les difficultés de commercialisation de programmes conçus pour optimiser les ventes à investisseurs vont sans doute amener certains promoteurs à en stopper la commercialisation, tandis que les pure players du l'investissement locatif défiscalisé vont tout simplement disparaître (cessation d’activité, rachat, fusion…).

Les relais du Pinel

Dans l'ensemble, il apparaît que le Pinel n'est plus adapté aux conditions de marché actuelles, mais qu'il représente encore des volumes significatifs. Il faut donc s'attendre à court terme à quelques remous.

À l'avenir, et dès à présent, pour trouver des relais au Pinel dans le neuf (ce qui n'exclut pas d'en chercher aussi dans la transformation de l'existant), les opérateurs immobiliers vont devoir continuer à diversifier leur mix produit, avec des ventes en bloc ou au détail dans la panoplie étendue des segments de marché disponibles :

- logement locatif social ;

- logement locatif intermédiaire ou abordable contractualisé ;

- BRS ;

- résidences services (étudiantes, seniors…) ;

- co-living ;

- logement investisseur sous statut de LMNP (loueur meublé non professionnel) ;

- et montages dissociants divers et variés dont le démembrement en usufruit locatif social, intermédiaire ou libre.

Cette diversification déjà largement engagée devrait donc connaître une accélération, impliquant de nouveaux partenariats et une approche de plus en plus fine et ciblée de la programmation de chaque opération, avec certainement d'importantes variations régionales. Une condition de succès de cette diversification résidera toutefois dans la capacité des commercialisateurs et des réseaux de vente (banques, conseils en gestion de patrimoine…) à populariser ces produits et ces montages auprès d'un large public.

Nous reviendrons sur la fin du Pinel dans un prochain article, cette fois pour traiter de son impact sur le marché locatif.

© aron-visuals unsplash

Réagissez