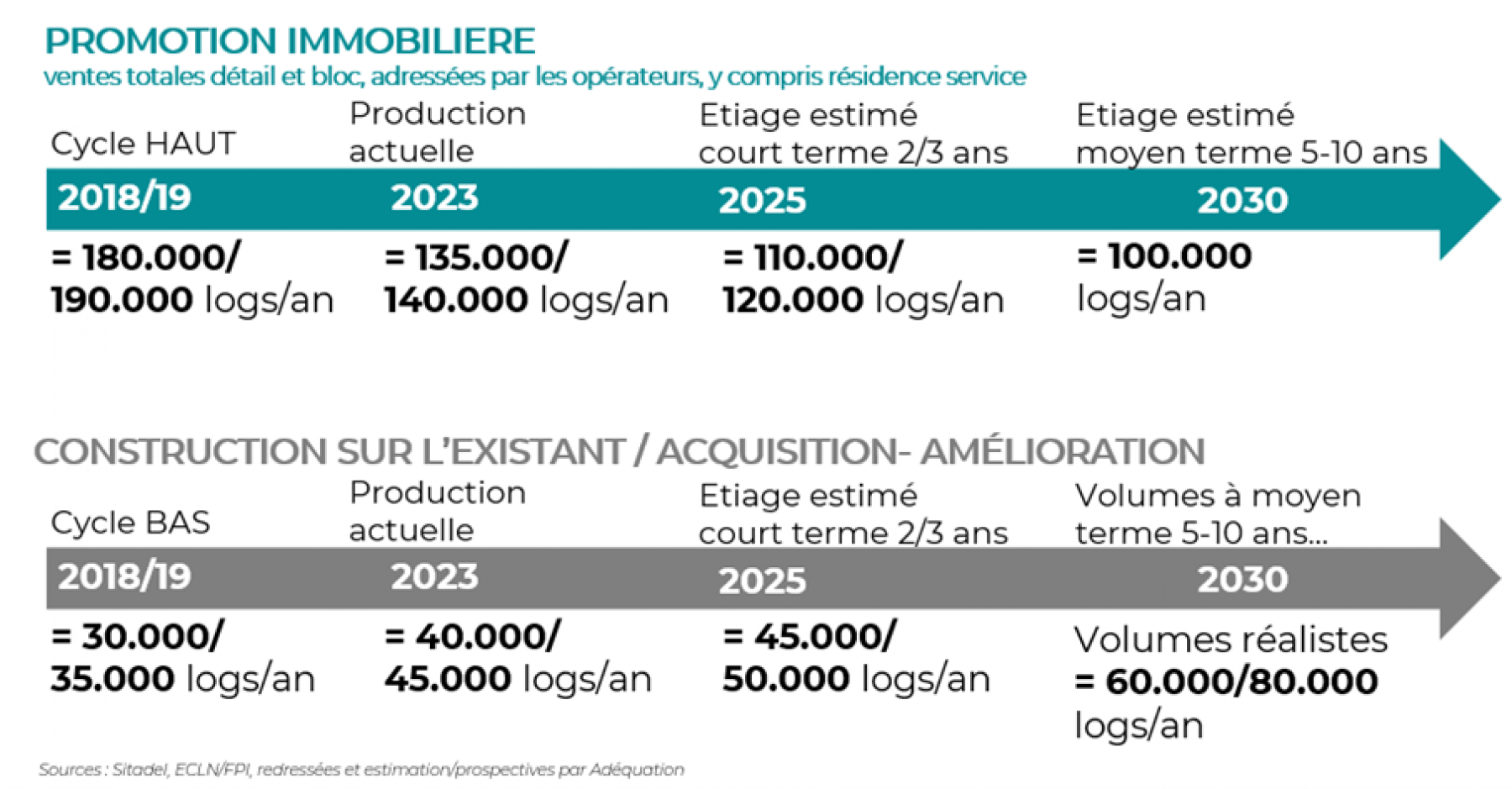

La promotion immobilière représentait 180 000 à 190 000 logements neufs en 2018-2019, puis 130 000 à 140 000 depuis 2022, et selon ADEQUATION probablement entre 100 000 et 120 000 logements neufs à court terme (2-3 ans) et moyen terme (5-10 ans). Ces chiffres comprennent les résidences services et ventes en bloc de logements locatifs sociaux, intermédiaires et libres.

L’accession à la propriété occupante classique est fortement et sans doute durablement freinée par les conditions bancaires. Avec la fin annoncée du dispositif Pinel fin 2024, l’investissement locatif des particuliers est lui aussi voué à se réduire comme peau de chagrin. Quant aux investisseurs institutionnels, auprès de qui les promoteurs « liquident » leurs stocks de logements invendus, ils pourraient devenir plus sélectifs.

La commercialisation de logements neufs connait déjà un quatrième trimestre de baisse consécutif, et s'installe même en dessous de son niveau du deuxième trimestre 2020, celui du confinement.

Le "cycle bas" observé actuellement devrait déboucher sur une réduction durable des volumes de construction neuve.

La construction sur l’existant, une nouvelle façon d'envisager la production de logements donc le métier de promoteur immobilier

Afin de compenser la réduction inéluctable de la construction de logements neufs, dont le volume pourrait diminuer de plus d’un tiers, comment fabriquer de nouveaux logements – neuf ou réhabilités – à partir de l’existant, dans des proportions importantes ?

-

La rénovation

Selon l’Observatoire national de la rénovation énergétique, la France compterait 5,2 millions de passoires énergétiques (classes F et G) sur 30 millions de résidences principales.

Des acteurs institutionnels croient en le potentiel de régénération dans le tissu existant et s’organisent pour agir à grande échelle et disposer de compétences diversifiées (cf. la réflexion de CDC Habitat ou In’li sur la réhabilitation/restructuration de copropriétés en logement locatif intermédiaire).

Nombre de promoteurs, régionaux et nationaux, s’inscrivent aujourd’hui dans cette démarche de rénovation, par ailleurs moins émettrice de CO2 que la construction neuve.

-

Le recyclage des friches

Pour atteindre les objectifs fixés dans la loi Climat et résilience, les friches urbaines, industrielles, logistiques, commerciales, militaires permettent de fabriquer du foncier, car par définition il s’agit de sites déjà artificialisés. Des espaces souvent porteurs d’enjeux environnementaux, urbains, économiques et sociaux.

Cela passe par une ingénierie spécifique, des partenariats entre différents types d’opérateurs et des montages innovants, afin de limiter les coûts (dépollution, évictions commerciales, délocalisation…) et tenter de trouver l'équilibre économique des opérations.

Les alliances entre CDC Habitat et le Groupe Frey (2 500 à 5 000 nouveaux logements sur 7 à 8 projets sourcés, un potentiel estimé à un million de logements dans les 21 plus grandes aires urbaines françaises), ou encore entre Nexity et Carrefour (12 000 logements sur 76 sites) en sont deux exemples concrets.

-

Le changement d’usage

Portée par les objectifs Zéro artificialisation nette (ZAN) et Zéro émissions nettes (ZEN), ainsi que par le développement du télétravail, la transformation de bâtiments non résidentiels obsolètes en logements bénéficie d’un contexte particulièrement favorable. Les majors de la promotion, mais aussi les foncières, les fonds d’investissement, les propriétaires fonciers, etc. s’orientent vers la reconversion de bureaux ou locaux d’activités en logements.

Les majors se mettent plus ou moins activement en ordre de marche pour devenir des opérateurs de la transformation de l’existant (Nexity-SEERI, ICADE-Afterwork, ALTAREA COGEDIM-Histoire & Patrimoine, BOUYGUES IMMOBILER-Coverso, etc.). Action Logement et CDC Habitat ont créé des structures afin de porter spécifiquement ce type d’opérations.

-

La surélevation

Si elle n’est pas sans difficultés, la surélévation permet de produire des logements sans consommation de sol, et en créant de la valeur foncière qui peut être utilisée pour rénover l'immeuble. Selon Upfactor, 10 % des bâtiments existants disposeraient d’un potentiel de surélévation, ce qui représenterait un million de m² en zones tendues. À titre de d’exemple, au sein de l’Eurométropole de Strasbourg, Upfactor a identifié « 16 500 bâtiments surélevables, immédiatement dans les règles d’urbanisme, immédiatement sans aucune dérogation ».

Ces gisements suffiront-ils à compenser le déficit de logements neufs ?

La construction sur l’existant et/ou issue de friches, transformations, acquisitions-améliorations est une condition sine qua non de la décarbonation de l'immobilier et de la lutte contre l'artificialisation des sols. Cela pourra aussi être une réponse à la crise de l'offre, mais les conditions de marché restent difficiles : enjeu de la maitrise des prix face à une demande moins solvable, et à un appareil productif encore limité.

Ainsi, si on comptait 30 000 logements construits sur l’existant ou améliorés il y a quelques années, ce segment ne devrait pas représenter beaucoup plus de 40 000 à 50 000 unités/an dans un futur proche, car la capacité des acteurs au vu des conditions de marché ne permettra pas d'exploiter un potentiel pourtant bien supérieur. On voit donc que ce nouveau segment ne suffira pas à reconstituer le volume de nouveaux logements produits par la promotion immobilière à des niveaux d’avant-crise.

Le volume cible pour répondre aux besoins en logements (dans l'hypothèse 420 000 logements par an) se situerait plutôt entre 100 000 et 150 000 logements par an, afin de compenser la baisse de la construction neuve dans sa globalité. L’atteinte de ces niveaux n’est pas une gageure, mais requiert l’industrialisation d’un modèle qui coûte cher.

Projections des volumes de productions de nouveaux logements, en France Métropolitaine :

© Unsplash - eberhard-grossgasteige

Merci beaucoup pour cet article.

Les enjeux sur le changement d’usage pour nos immeubles tertiaires nous concernent particulièrement dans le cadre des conseils à apporter à nos mandants. Il est important sur le bureau périphérie IDF et régions à la vue de la progression du stock et de son taux écoulement.

Je serais ravi d’échanger/participer à vos ateliers sur la région Aquitaine avec vos équipes.

En réponse à Anonyme (non vérifié)

Bonjour Monsieur Guillaume Loubère,

Merci pour votre intérêt. La question du changement d’usage bureau/logement devient prégnante en effet. Les enjeux de transitions, qu’ils soient à travers le prisme des acteurs, des projets ou de la demande sont au cœur des réflexions actuelles d’Adéquation.

Je transmets votre commentaire à Marion Delplanque, directrice régionale Nouvelle Aquitaine chez Adequation, qui prendra attache avec vous, et écoutera vos besoins.

Bien cordialement

Réagissez