En juin dernier, nous avions publié un premier article sur les volumes prévisibles de la construction de logements et les solutions possibles pour retrouver un volume de production stable. Nous réactualisons notre analyse, tenant compte des publications estivales, plutôt encourageantes sur une reprise de la production dès le 2nd trimestre 2021.

Bonne nouvelle, la construction repart ! mais de manière inégale selon les territoires

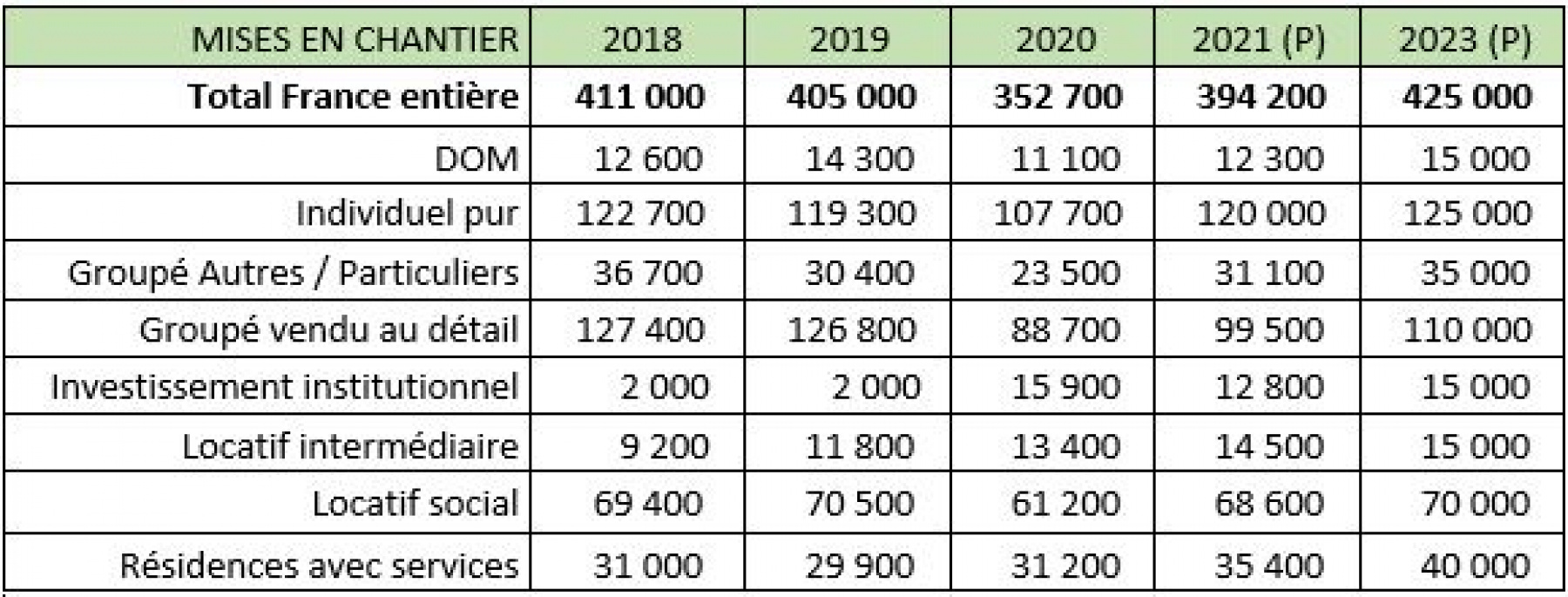

La construction de logements neufs et réhabilitation lourde de logements anciens a ainsi bien repris. Certes, le collectif reste encore en retrait, de nombreux permis de construire étant encore en négociation avec les collectivités, alors qu’un permis de construire individuel est délivré de manière plus rapide. De fait, la production de logements individuels atteint son niveau d’avant-crise avec 120 000 logements en cours pour 2021. Ce décalage explique pourquoi dans les zones plus tendues, là où le logement neuf est essentiellement collectif, la dynamique est moins forte.

Une reprise amorcée par la vente au détail, d’abord auprès des ménages occupants

Après la chute spectaculaire de la vente au détail auprès des ménages en 2020, l’activité reprend de manière préférentielle auprès des propriétaires occupants (qui devrait avoisiner les 55 000 logements en 2021 contre 48 000 en 2020), exprimant ainsi une demande pérenne, et qui pourrait dépasser 65 000 logements dans les prochaines années, si les nouveaux produits comme le BRS se développent de manière suffisante pour renouveler le marché de la primo-accession. En revanche, l’investissement locatif acquis par les particuliers reprendrait moins vite, passant de 41 000 logements en 2020 à probablement 45 000 en 2021. L’extension de l’expérimentation du Pinel breton, dérogation autorisant la défiscalisation locative dans certaines villes moyennes de la zone B2, permettrait de maintenir ce niveau de production avec une nouvelle géographie au bénéfice de ces territoires, là où les prix restent encore accessibles pour la grande part des particuliers investisseurs.

A noter que, chaque année, ce sont de 35 000 à 40 000 logements collectifs, principalement locatifs, qui sont réalisés directement par des particuliers ou des sociétés de personnes. Ce dans le simple régime du déficit foncier, sans incitation fiscale particulière. Parmi eux, seuls 2 000 environ sont promus en Île-de-France ; l’essentiel, donc, en Province, ce qui confirme le vrai potentiel en collectif locatif libre des marchés non métropolitains.

Le logement social en hausse, mais en-dessous des objectifs gouvernementaux

Après une forte chute en 2020, la construction de logements sociaux repart, soutenue par les programmes mixtes (la VEFA devrait représenter cette année autour de 55% de la production nationale) pour atteindre près de 69 000 logements ordinaires et 19 000 hébergements en résidences à vocation sociale. La production de locatifs sociaux ordinaires devrait plafonnée autour de 70 000 logements pour les prochaines années, avec une répartition égale entre maîtrise d’ouvrage directe et VEFA auprès des promoteurs. Ce chiffre s’explique par la capacité réelle des bailleurs à suivre et monter leurs projets ainsi qu’à accéder au foncier. Pour autant, la réponse aux besoins de logements abordables est plurielle avec d’autres produits en plein essor et à encourager.

Diversification de l’offre en matière de logements abordables : locatif intermédiaire, Bail Réel Solidaire en croissance

Le locatif intermédiaire connaît ainsi une progression croissante : les financements sont acquis et la compensation de l’exonération de TFPB va bientôt être effective. En 2021, la production, principalement en VEFA, devrait atteindre les 14 500 logements pour un rythme de croisière autour de 15 000 logements les prochaines années. L’offre peut être utilement complétée par le développement de produits en location-accession, en particulier le Bail Réel Solidaire. Devrait également se confirmer la progression de l’investissement institutionnel dans le locatif libre et dans les produits gérés. Ces progressions devraient compenser l’investissement des particuliers dans les marchés métropolitains les plus tendus, et faciliter la redestination de ce dernier vers le marché des villes moyennes.

En conclusion, un rythme de croisière annuel que l’on peut espérer autour d’une production annuelle de 425 000 logements

Fin 2021, la production devrait ainsi se rapprocher, sans encore l’atteindre, de la barre des 400 000 logements, mais avec une sous-production dans les territoires métropolitains au bénéfice des territoires périurbains, touristiques et de villes moyennes. Il est probable que nous puissions à l’horizon des deux prochaines années remonter au rythme souhaitable de 425 000 logements par an, à condition de réussir la diversification des montages (BRS, LLI, défiscalisation adaptée), de la couverture territoriale et des usages, tant en résidence avec services qu’en logement ordinaire, en réponse aux nouvelles aspirations des ménages urbains.

Mises en chantier par destinations - France entière

© Aleksandar Pasaric - Pexels

Réagissez