Si 483 300 logements ont été autorisés à la construction, soit 13 900 de plus qu’en 2021 (+ 3,0 %), le nombre de mises en chantier de logements neufs et de réhabilitations lourdes de logements anciens a connu une baisse en 2022 : 370 900 logements, contre 391 300 en 2021 (soit - 5,2 %).

Tandis que les mises en chantier de maisons individuelles en diffus restent haut (125 900 soit + 1 000, depuis le « boom » de PC autorisés post-covid), elles régressent sur le segment de l’individuel groupé (maisons en bande en promotion immobilière) : 37 200 logements mis en chantier (- 1 500). L’individuel au sens large représente donc 163 100 unités, dans la moyenne haute des 10 dernières années, mais loin des 250 000 encore observées dans le milieu des années 2000.

En revanche, la poursuite du cycle baissier s’observe en collectif (174 800 logements), une baisse marquée de 8,6 % par rapport à 2021, et un différentiel jamais atteint de 80.000 logements autorisés sur l’année et non commencés, qui reflète les difficultés des opérateurs à équilibrer le bilan de leurs opérations nouvelles compte tenu de la hausse subite des coûts de construction et leur décision d’en différer la mise en chantier pour partie d’entre elles, et de simplement renoncer pour l’autre partie.

La crise de la demande a rejoint la crise de l'offre

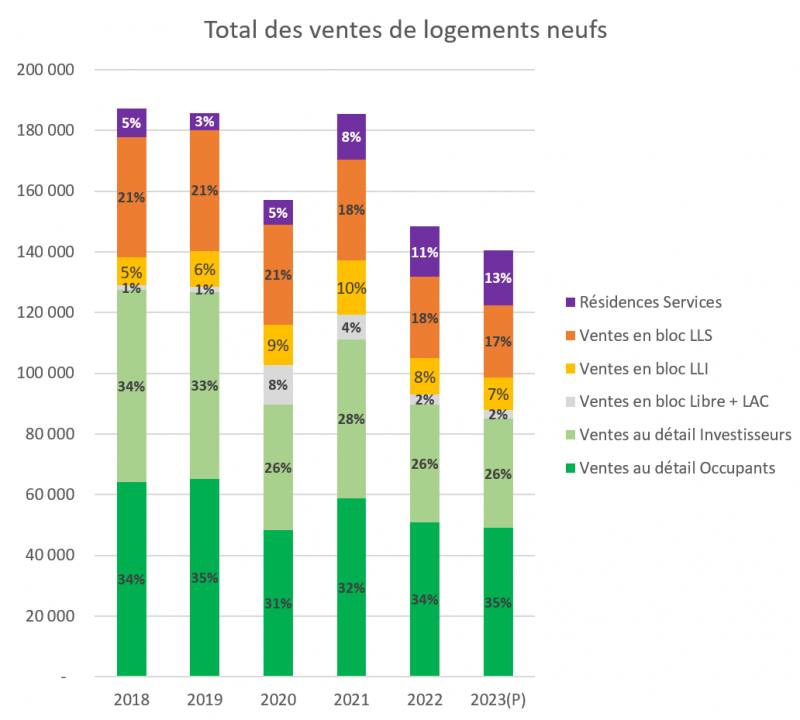

Moins de 90 000 logements neufs ont été réservés en 2022 (vente au détail), soit un recul de 19 %. Le nombre de logements vendus en bloc régresse quant à lui de l’ordre de 29 %. Les ventes en Pinel sont en fort recul et n’ont pas excédé 39 000 unités en 2022 (- 26 %). La tendance baissière de l’activité s’est accentuée de manière progressive depuis le printemps 2022.

Les raisons en sont multiples : une crise de l’offre, dont le stock peine à se reconstituer, conséquence de la surconsommation foncière entre 2016 et 2019 lors du cycle haut, la progression continue et irrationnelle des prix du foncier, des coûts de construction qui explosent, le malthusianisme de certaines collectivités locales, la réglementation (ZAN)…

Aujourd’hui s’ajoute une crise de la demande : le crédit à l’habitat, qui devient plus onéreux et plus difficile à obtenir, un contexte général économique défavorable (installation de la stagflation), une baisse du pouvoir d’achat (inflation par les coûts : énergie, matériaux, alimentation) et des rendements moins attractifs pour les investisseurs.

On notera à l'inverse la progression de certains segments résidentiels spécifiques tels que l'immobilier serviciel (16 600 mises en chantier dans le privé en 2022, deux fois plus qu’en 2020) ou encore le bail réel solidaire (BRS). ADEQUATION évalue les ventes de BRS à près de 2 500 logements en 2022, soit un doublement, et estime que ce segment pourrait représenter à terme de 9 à 10 % des ventes dans le neuf.

Source : ADEQUATION - fév 2023 ; (P) prévisions

Le logement social à l’étiage

Sans surprise, l'objectif de construction de 250 000 logements sociaux en deux ans, sur la période 2021-2022, annoncés en mars 2021 par le Gouvernement ne sera pas atteint.

L’année 2022 s’est terminée en deçà de 100 000 agréments contre 120 000 programmés par l’État et les mises en chantier se stabilisent depuis 2020 en un point bas : 62 000 logements ordinaires (- 1 %) et moins de 19 000 hébergements en résidences à vocation sociale en 2022 (- 0,5 %).

Plusieurs facteurs expliquent ce recul, dont la réduction des capacités financières des organismes HLM. Les investissements, financés en grande partie par l'emprunt, augmentent les annuités de la dette et mobilisent d’importants fonds propres, ce qui dégrade le potentiel financier.

L'inflation renchérit les coûts de construction et la hausse à 3 % du taux d'intérêt du livret A, dont l'épargne collectée finance le logement social, augmente le coût d'emprunt.

Cette baisse est enfin étroitement liée à celle de la promotion immobilière, puisque les ventes en VEFA des promoteurs aux bailleurs sociaux représentent 43 % de la production nationale de logements sociaux (poids de la VEFA en recul de 10 points).

Le locatif institutionnel en berne

En 2022, la production de logements locatifs intermédiaires (LLI) [1]accuse une baisse prévisible après le pic observé en 2021 en lien avec le plan de soutien du secteur de la construction en début de période covid. Selon nos estimations, les « LLI » auraient représenté moins de 12 000 ventes en bloc en 2022, contre plus de 15 000 logements par an les deux années précédentes.

Les investisseurs institutionnels sont impactés comme les particuliers par des conditions de marchés peu favorables et des rendements moins attractifs. Ce marché demeure aujourd’hui de petite taille avec moins 3 500 ventes en locatif libre. ADEQUATION estime le potentiel du segment à 15 000 à terme, en locatif libre et abordable, lorsque les conditions seront plus favorables, en substitution partielle de la diminution programmée de l’investissement des particuliers, moins soutenu par les dispositifs de défiscalisation.

À noter toutefois que, chaque année, 20 000 à 30 000 logements collectifs, principalement locatifs, sont réalisés directement par des particuliers ou des sociétés de personnes, sans incitation fiscale particulière, pour une part significative en zones B2 et C.

Une poursuite de la baisse de la production à prévoir en 2023

Le marché de la promotion immobilière s’est fortement contracté et connait aujourd’hui de grandes difficultés. Sont concernés les grands marchés métropolitains mais aussi les territoires périphériques ou périurbains moins tendus et les villes moyennes, qui avaient connu un regain en 2021.

Pour 2023 donc, la pénurie de logements neufs disponibles à la vente et les tensions sur les prix et la solvabilité des ménages laissent présager un décrochage de l’activité et de la production de logements neufs, qui pourrait ne pas dépasser 350 000 mises en chantier.

[1] Le logement locatif intermédiaire, à loyers réglementés inférieurs aux prix du marché et à destination des classes moyennes et jeunes actifs en zones tendues, est principalement développé par des ESH, CDC Habitat et IN’Li en tête.

© pexels-trace-hudson

Analyse pertinente qui traduit un décrochage programmé depuis les précédentes échéances électorales.

Réagissez