AST Groupe, troisième constructeur français de maisons individuelles, vient d’être placé en redressement judiciaire. C’est le dernier épisode en date d’une crise qui s’accentue mois après mois, et qui a déjà vu la liquidation de Geoxia (Maisons Phénix) en 2022 et celle de plusieurs entreprises régionales telles que Maisons Kervran en Bretagne et Batidur en Nouvelle Aquitaine.

Vingt ans de contraction du marché

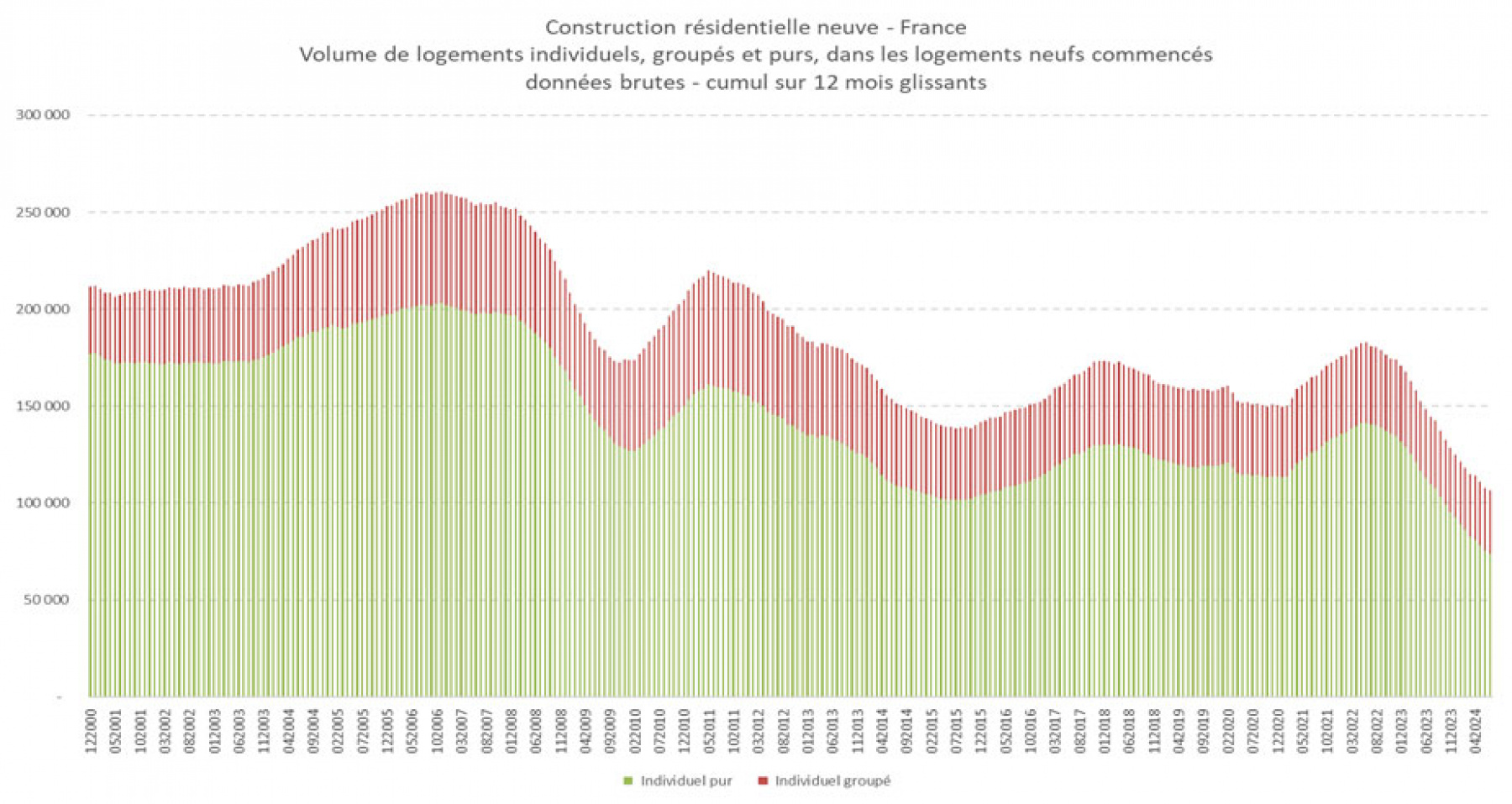

Ces faillites d’entreprises interviennent dans un contexte de crise générale de l’immobilier, mais aussi sur fond de baisse quasi continue de la production de maisons individuelles depuis près de 20 ans. Comme le montre le graphique ci-dessous, il se construisait chaque année en France entre 200.000 et 250.000 maisons individuelles neuves durant la première moitié des années 2000. Le pic a été atteint fin 2006, avec presque 260.000 logements neufs construits.

La crise de 2007-2008 a porté un sérieux coup d’arrêt à la construction individuelle qui, malgré un rebond ponctuel en 2010-2011, s’est installée à un niveau à peine supérieur à 150.000 maisons individuelles sur la période 2010-2019. Après un léger rebond en 2022 (170.000 maisons), les volumes se sont effondrés à 100.000 sur une année glissante (à fin juillet 2024). Ils ont ainsi été divisés par 2,6 depuis 2006.

Le segment le plus touché est celui de l’individuel pur, soit « une maison = un permis de construire », déposé par un particulier. Celui de l’individuel groupé a été moins affecté par cette baisse. Dans ce cas, c’est un opérateur immobilier, promoteur ou bailleur social, qui dépose un permis de construire unique pour un ensemble de maisons, isolées, jumelées ou en bande. Ce segment n’a reculé que de -6 % depuis le début des années 2000, contre -58 % pour l’individuel pur.

La construction résidentielle neuve en collectif s’étant mieux maintenue, la part de l’individuel dans le neuf a nettement diminué, passant de 62% au début des années 2000 à désormais moins de 40%. C’est en 2012 que la construction sous forme de logement en collectif est devenue majoritaire en France.

Une trajectoire en partie similaire à celle de la promotion immobilière

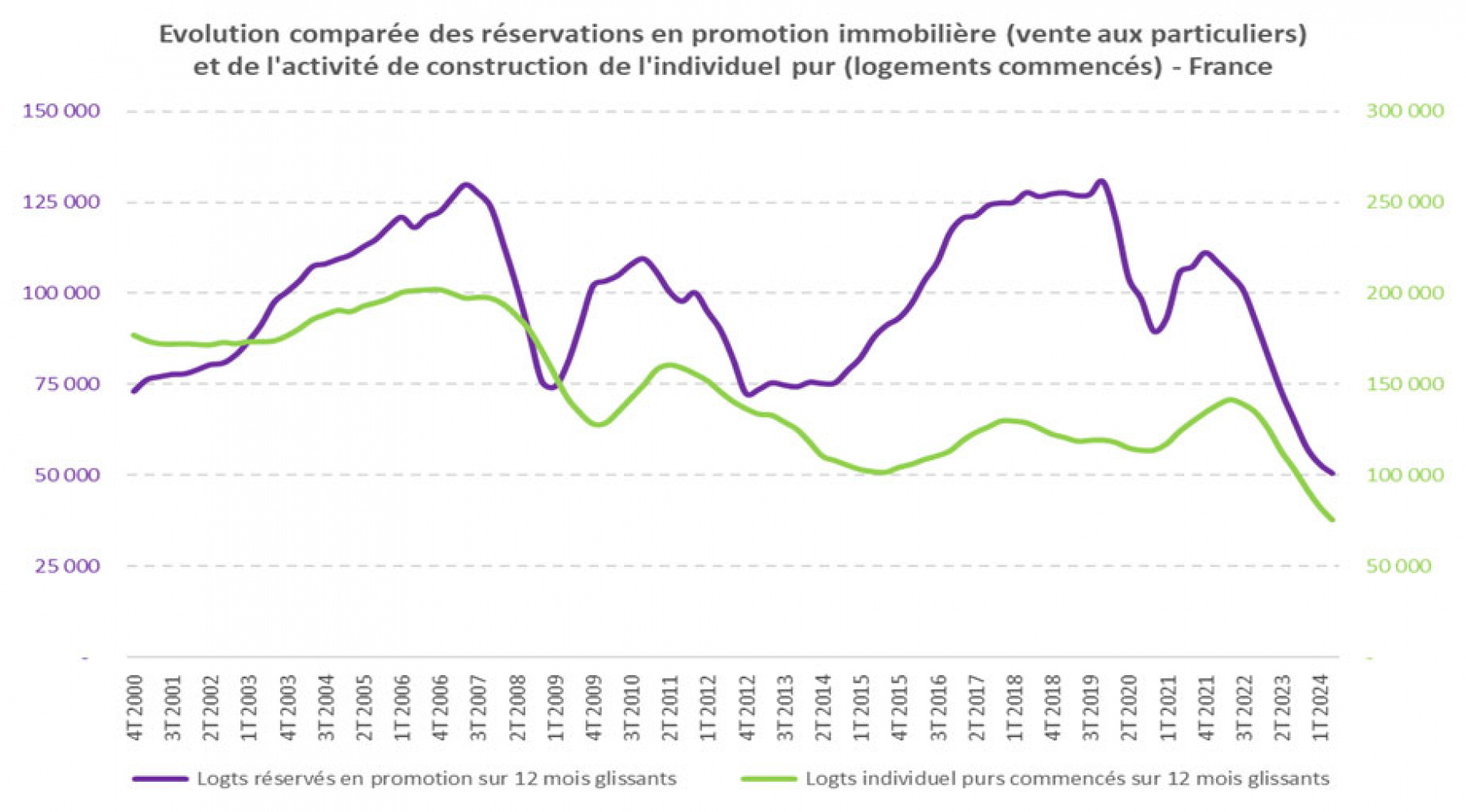

La construction individuelle a connu des évolutions relativement similaires à celles de la promotion immobilière depuis 2000, avec de sensibles différences d’amplitude toutefois. Même si les « rebonds » du marché de la promotion immobilière sont nettement plus marqués, chaque repli ou redémarrage de l’activité est visible sur les deux segments de marché, fût-ce avec un décalage de quelques mois.

Cela n’est d’ailleurs pas surprenant : les mêmes causes, bien connues, produisent dans les deux cas les mêmes effets :

- dégradation ou amélioration de la solvabilité des ménages, selon les conditions d’emprunt (taux) ;

- incitations fiscales mouvantes : Scellier et Pinel, PTZ, Pass Foncier, APL accession… ;

- coûts de construction et pénurie de main d’œuvre ;hausse des prix du foncier ;

- normes et réglementations (RT 2012, RE 2020).

Cette communauté de contraintes s’accompagne, soulignons-le, de structures de marché très différentes en termes d’acteurs. Les constructeurs de maisons individuelles sont presque cinq fois plus nombreux que les quelque 400 promoteurs réguliers alors même qu’ils ne représentent que 62 % du marché de la maison individuelle « pure » (avec les particuliers qui supervisent eux-mêmes les travaux, les entrepreneurs ou artisans et les architectes). Les processus de vente sont beaucoup plus variés dans la maison individuelle, où le client particulier est souvent à l’initiative du projet.

L’indéboulonnable « rêve » des Français va devoir se chercher dans l’ancien

Du côté du client justement, l’attrait de la maison individuelle pour les Français nous est régulièrement rappelé. D’après le baromètre Fédération française de la construction – IFOP de mars 2024, 80 % des ménages souhaiteraient vivre dans un tel logement. Un plébiscite qui, sondage après sondage, n’a quasiment pas varié depuis les années 1950.

Or ce « rêve » est manifestement hors de portée. Au rythme actuel de construction, la maison individuelle qui représente actuellement 55 % des logements devrait devenir minoritaire dans le stock. Tous les efforts de compacité visant à réduire la consommation foncière de la maison individuelle (les terrains aménagés ont par exemple vu leur surface diminuer de -30 % entre 2008 et 2023) ne suffiront pas à rendre son développement compatible avec l’impératif de sobriété foncière.

En revanche, le parc existant – plus de 20,8 millions de logements au 1er janvier 2023 (dont près d’1,5 million vacants) – devrait voir sa valeur croître globalement, à condition de procéder aux inévitables travaux de rénovation. Les passoires énergétiques - étiquettes F et G du DPE - sont plus fréquentes en maison individuelle (19,6 %) qu’en collectif (14,5 %) d’après l’Observatoire national de la rénovation énergétique. Ce parc permet aussi d’envisager pas mal d’évolutions telles que le rajeunissement des ménages occupants, la division des logements ou la densification de la parcelle.

De quoi la maison individuelle est-elle le nom ?

Au-delà des efforts de compacité, de rénovation et de densification du « produit maison individuelle », il faut également s’interroger sur ce que les personnes interrogées lors de ces sondages récurrents mettent réellement sous ce vocable. Voient-elles une « petite maison dans la prairie » ou plutôt un ensemble d’attraits : intimité, extérieur, verdure, pas de copropriété, personnalisation, évolutivité… ? Autant de qualités qui ne sont au fond pas exclusives à l’habitat individuel. Elles peuvent en partie s’inviter dans les programmes collectifs, s’ajoutant à celles non moins appréciables dont ces derniers sont souvent dotés, liés à leur proximité des centres urbains : transports, services, équipements publics.

Intégrer les avantages de l’individuel dans le collectif est une piste déjà bien identifiée par certains opérateurs de logements collectifs, intermédiaires ou individuels groupés, qui en font parfois le fil rouge de la conception de leurs programmes.

Rénovation et densification du parc existant, compacité, qualité et personnalisation des projets neufs : les défis stratégiques des constructeurs de maisons individuelles et des opérateurs de l’immobilier collectif ont décidément beaucoup en commun. Faut-il y voir le signe de possibles rapprochements, entre des professions aujourd’hui bien distinctes ?

© Unsplash - Austin Neill

Réagissez