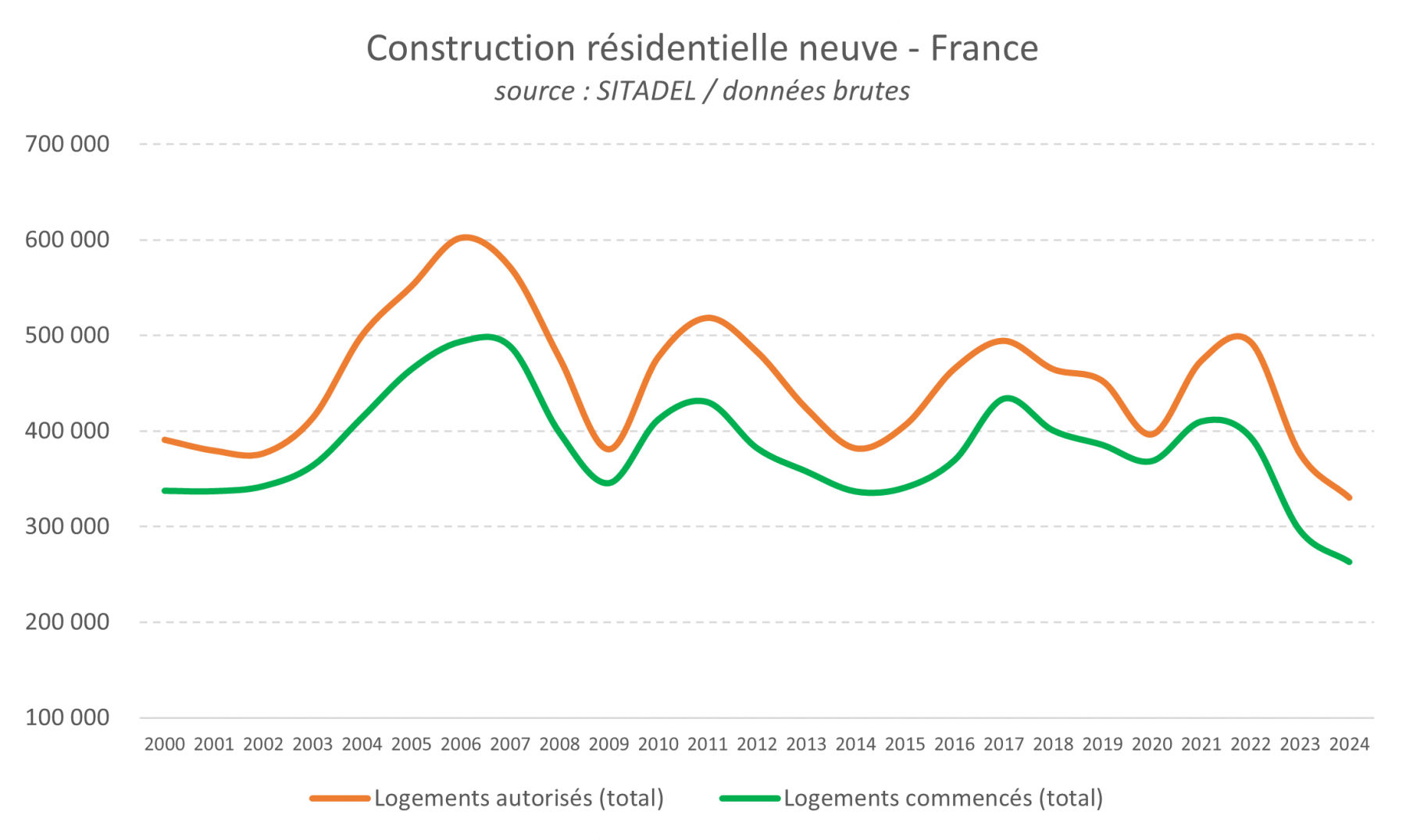

Commençons par une analyse globale de la construction neuve. D’après les données SITADEL publiées fin janvier 2025[1], moins de 264.000 logements ont été mis en chantier en France en 2024. Il faut retourner aux années 1950 pour retrouver un tel étiage. À cette époque, la France comptait 41,6 millions d’habitants (soit 27 millions de moins qu’aujourd’hui). Du côté des autorisations, les volumes sont également à la peine avec moins de 330.000 logements ayant obtenu un permis, soit presque 2 fois moins qu’en 2006.

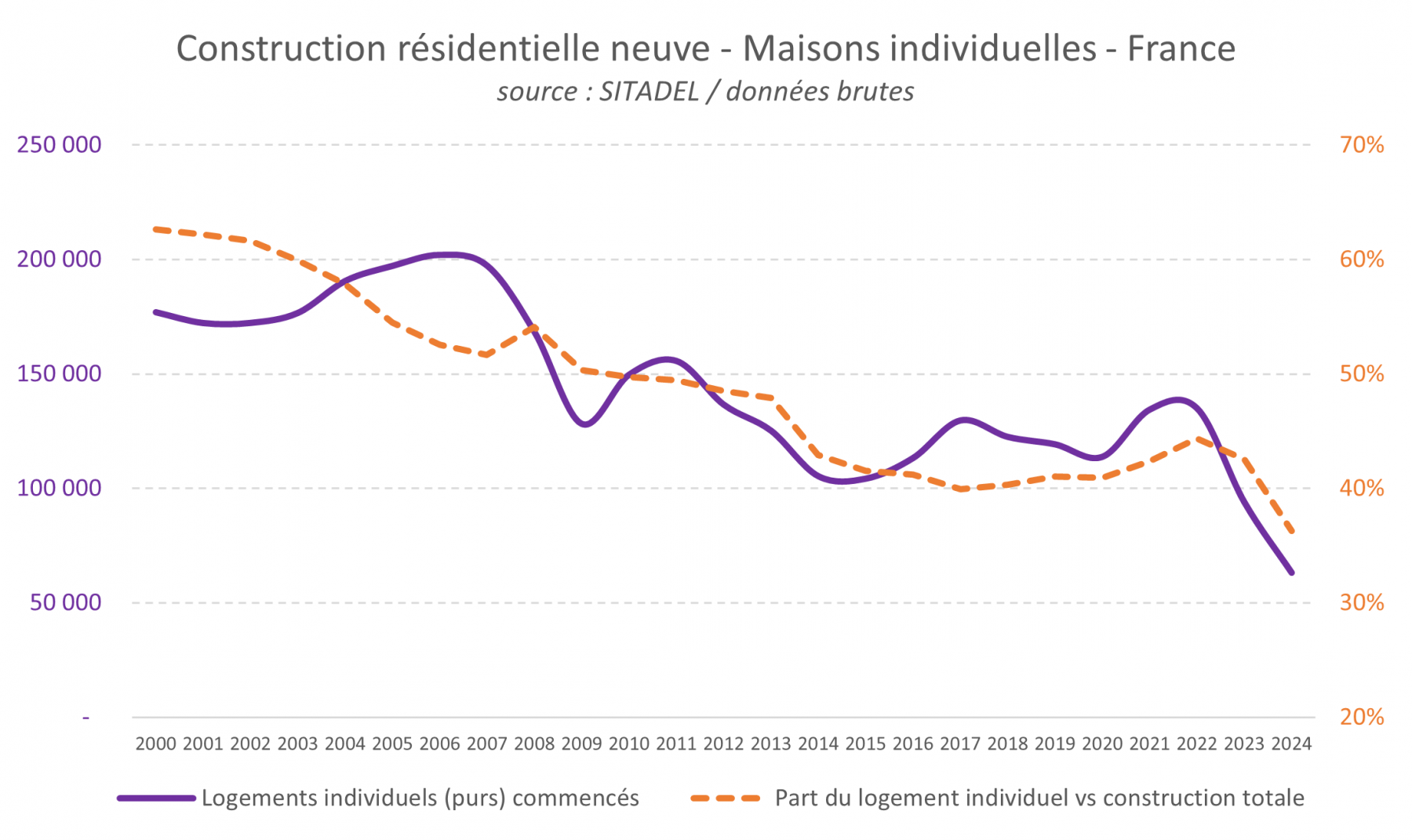

Maisons individuelles : le déclin accéléré d’un modèle autrefois dominant

La construction de maisons individuelles, segment majoritaire jusqu’en 2011, s’est effondrée à moins de 65.000 logements en 2024, une nouvelle baisse après des décennies de chute structurelle. Pour mémoire, au début des années 1980 se construisaient annuellement près de 200.000 maisons par an en France. Ce volume est tombé à 130.000 durant les années 1990, et à 120.000 entre 2010 et 2020. La dernière chute n’est que le prolongement accéléré d’une longue décroissance de cette activité.

Il est remarquable et encourageant que la vente des terrains individuels aménagés n’ait enregistré « que » -30% de baisse entre 2019 et 2024, soit un déclin moindre que celui de la construction « diffuse ». La construction sur terrains individuels aménagés est en effet une alternative moins consommatrice de sol.

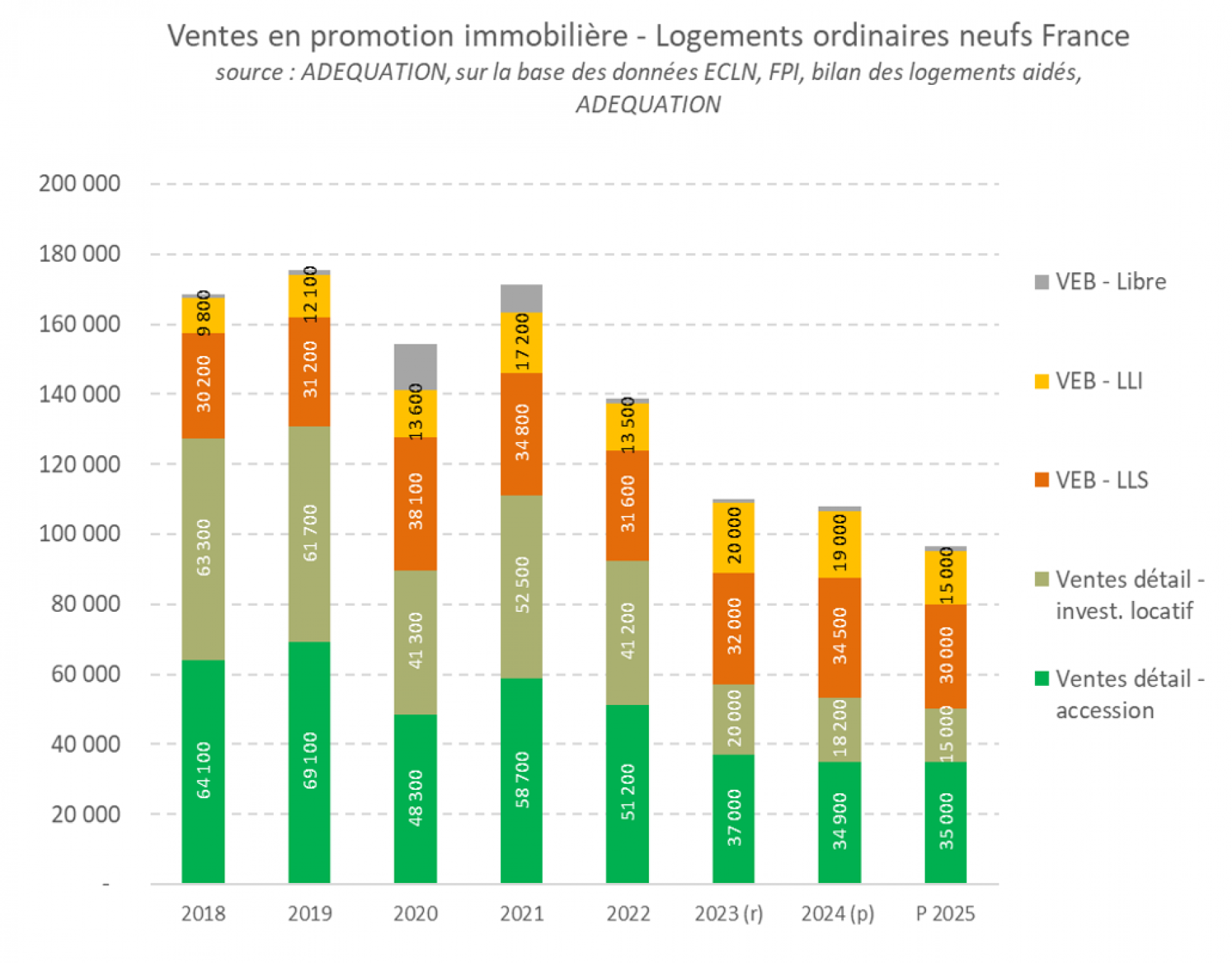

Promotion immobilière : des clients introuvables

Nous n’avons que trop souvent l’occasion de le rappeler, l’activité en promotion immobilière résidentielle a subi de plein fouet la crise depuis le printemps 2022, avec des volumes passés, pour les logements vendus aux particuliers, de 92.000 à 53.000 réservations annuelles entre 2022 et 2024.

Les ventes en bloc (VEB) ont en partie amorti cette chute vertigineuse, passant de 44.000 à 55.000 logements entre 2019 et 2024, principalement grâce au développement du segment « locatif intermédiaire » et, dans une moindre mesure, au recours plus important des bailleurs sociaux à la VEFA, dans le cadre de plans de relance locaux à l’initiative de collectivités. Toutefois, cet apport n’a pas permis de compenser l’effondrement des ventes aux particuliers sur les principaux marchés français.

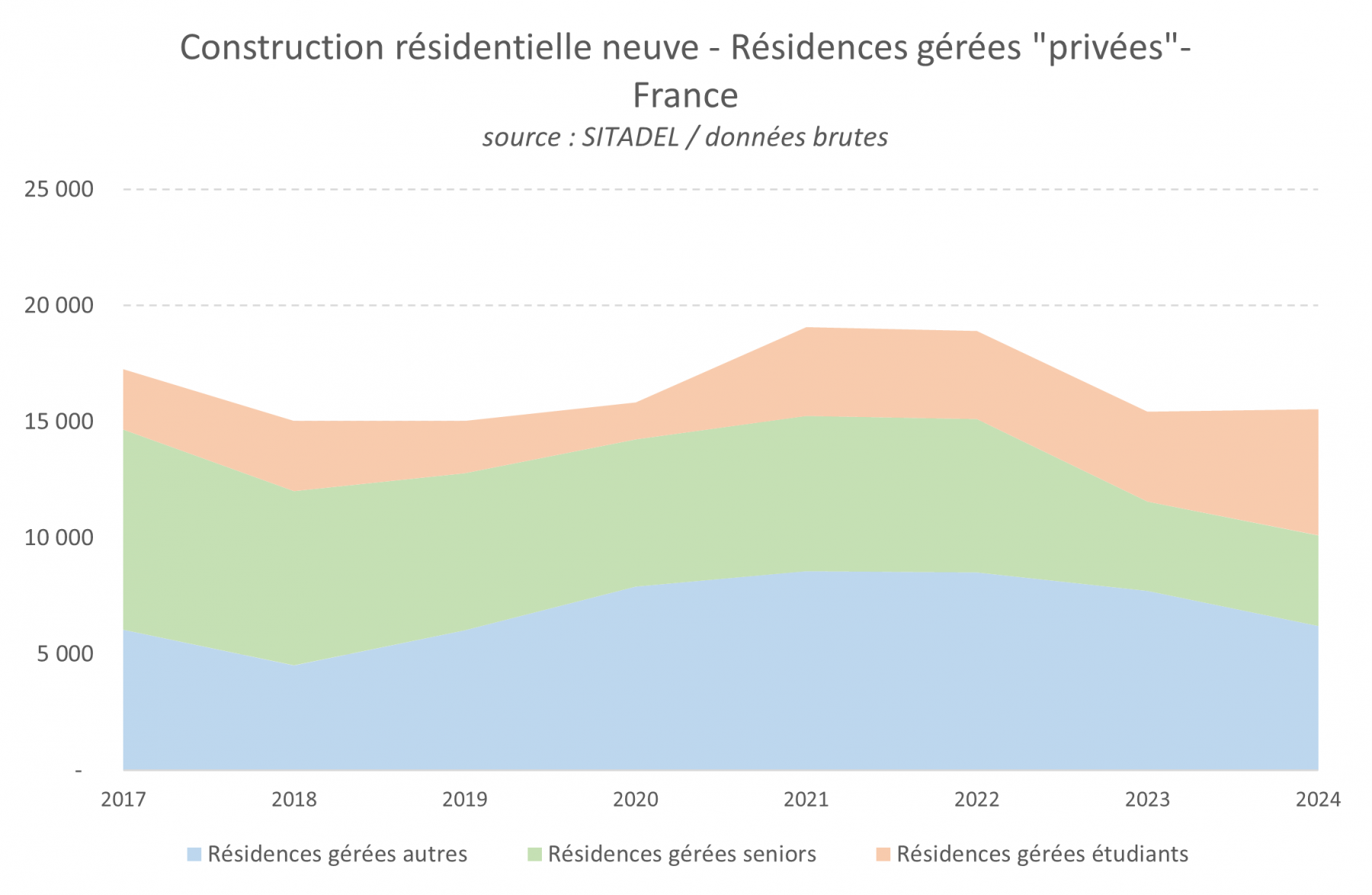

Résidences gérées : un moindre décrochage, mais une stabilité discutable

Environ 31.000 logements en résidences gérées ont été développés en 2025 en France, un volume quasi stable par rapport à 2023. Pour la partie privée, qui représente environ la moitié de ces volumes, en partie commercialisée en bloc, l’évolution est loin d’être uniforme selon le type de résidences et le segment de clientèles. Si 2020 et 2021 ont vu l’essor du coliving, après des années de forte croissance des résidences seniors, 2023 et surtout 2024 marquent le retour (dans les volumes) des résidences étudiantes. Pour les investisseurs institutionnels comme pour les particuliers, ce segment semble offrir une meilleure stabilité que le logement en résidence senior, défavorablement impacté par la défaillance de plusieurs exploitants, et au business modèle parfois plus risqué.

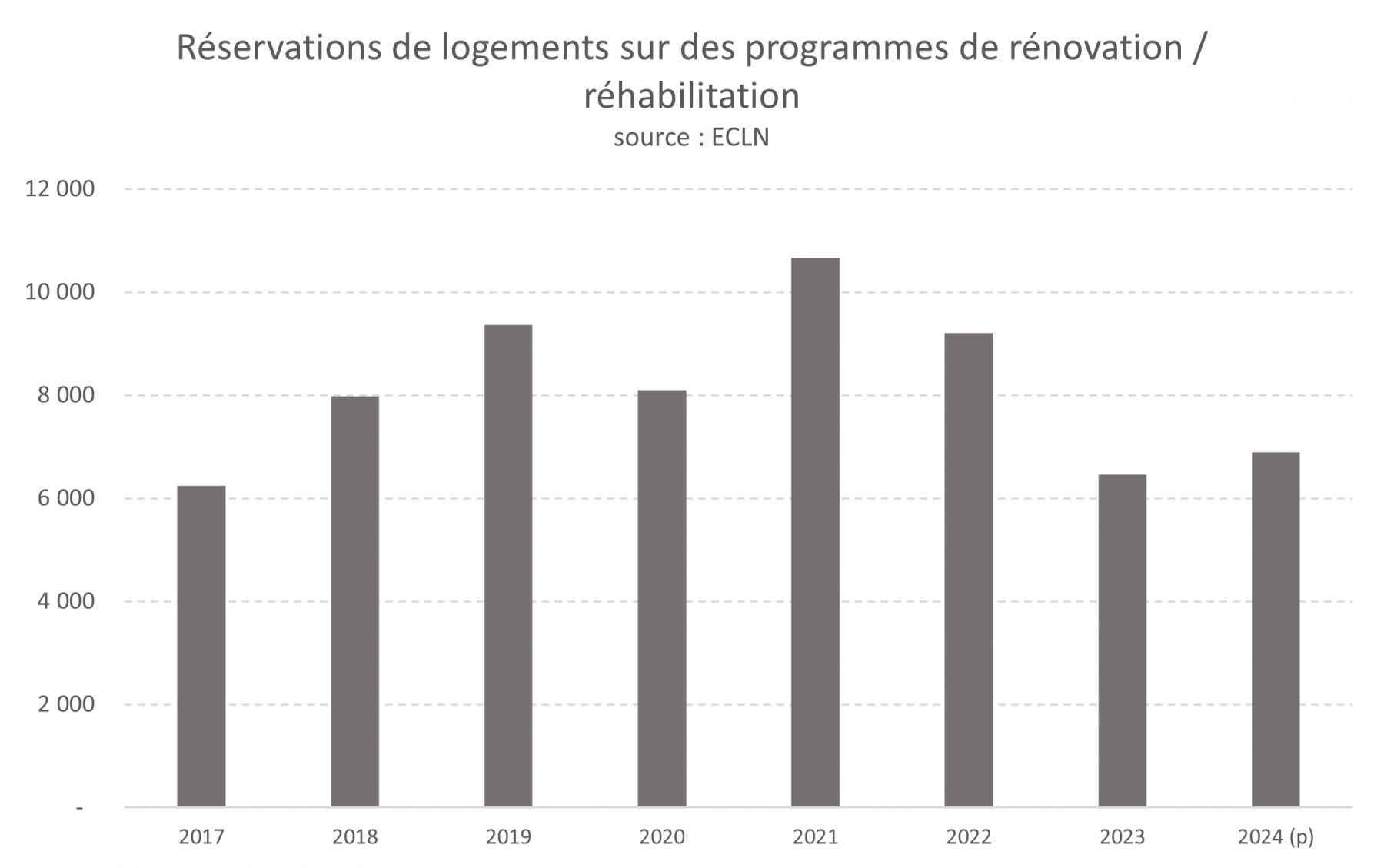

Réhabilitation et rénovation : un démarrage en douceur

S’il n’existe encore que peu de données disponibles, l’activité commerciale réalisée dans la réhabilitation et la rénovation peut être approchée au travers de celle des principaux opérateurs du logement neuf, via les données « construction sur l’existant » de l’enquête ECLN[2]. Ainsi l’année 2024 aura-t-elle enregistré un peu moins de 7.000 logements commercialisés sur des programmes issus de réhabilitation ou de rénovation, soit un volume en légère hausse, mais sous la moyenne des 7 dernières années.

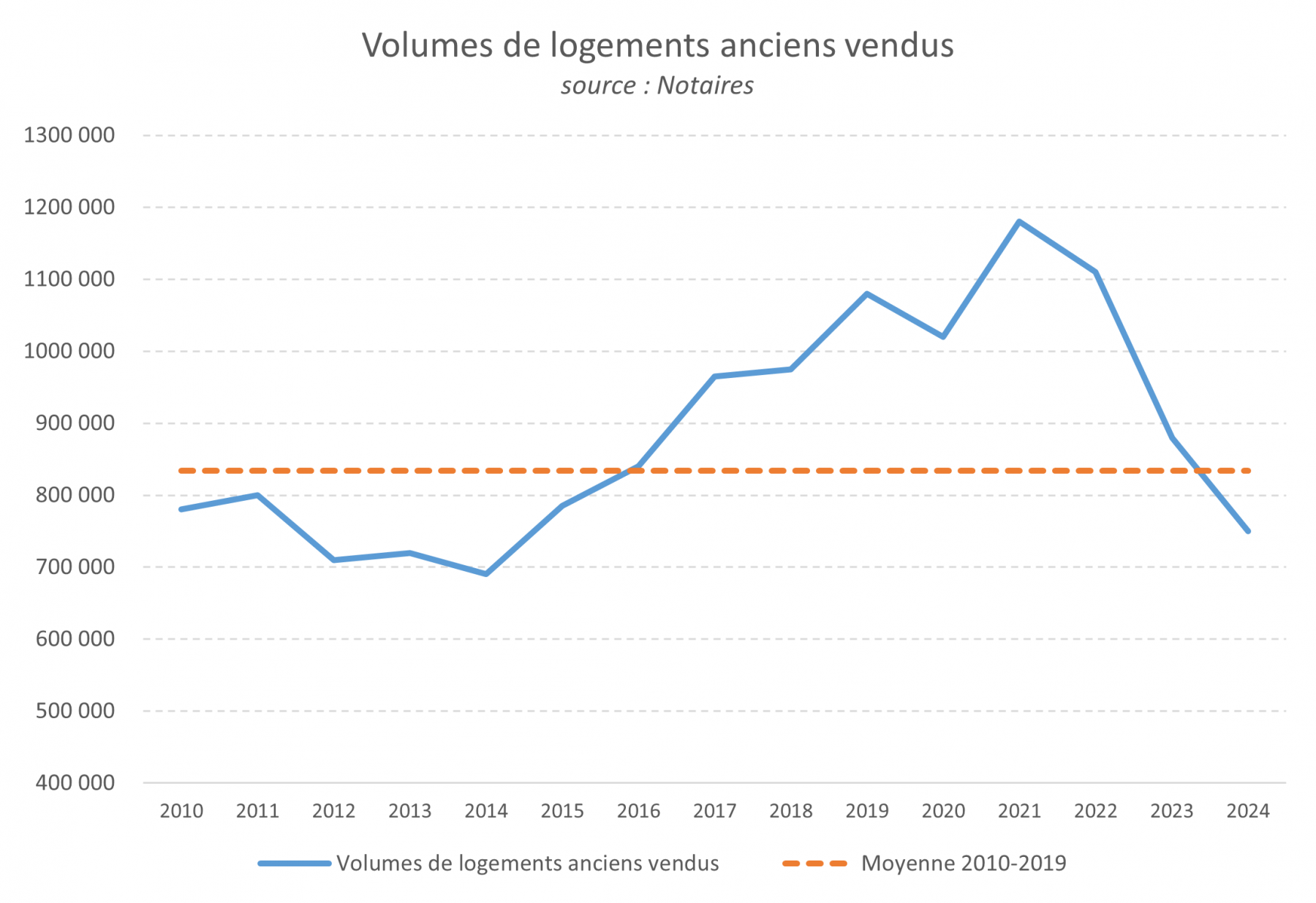

Marché de l’ancien : retour à la normale ?

Les notaires et les professionnels de l’immobilier sont d’accord sur le fait que les volumes de transaction dans l’ancien devraient avoir atteint un plancher en 2024 (autour de 750.000 pour les Notaires de France, 775.000 pour la FNAIM). Loin du record de 2021 (enregistré lors de la dynamique post COVID, qui suivait elle-même la hausse 2015-1019 alimentée par la progression du pouvoir d’achat immobilier des ménages), le volume reste toutefois honorable dans une vision historique, seulement 10 % sous la moyenne annuelle de la décennie 2010.

Si la chute des volumes semble terminée, ces experts n’envisagent pas de réel rebond dans les mois à venir, compte tenu des nombreuses incertitudes et de l’instabilité politique qui limitent la visibilité des acquéreurs.

Locatif : un marché sous tensions multiples

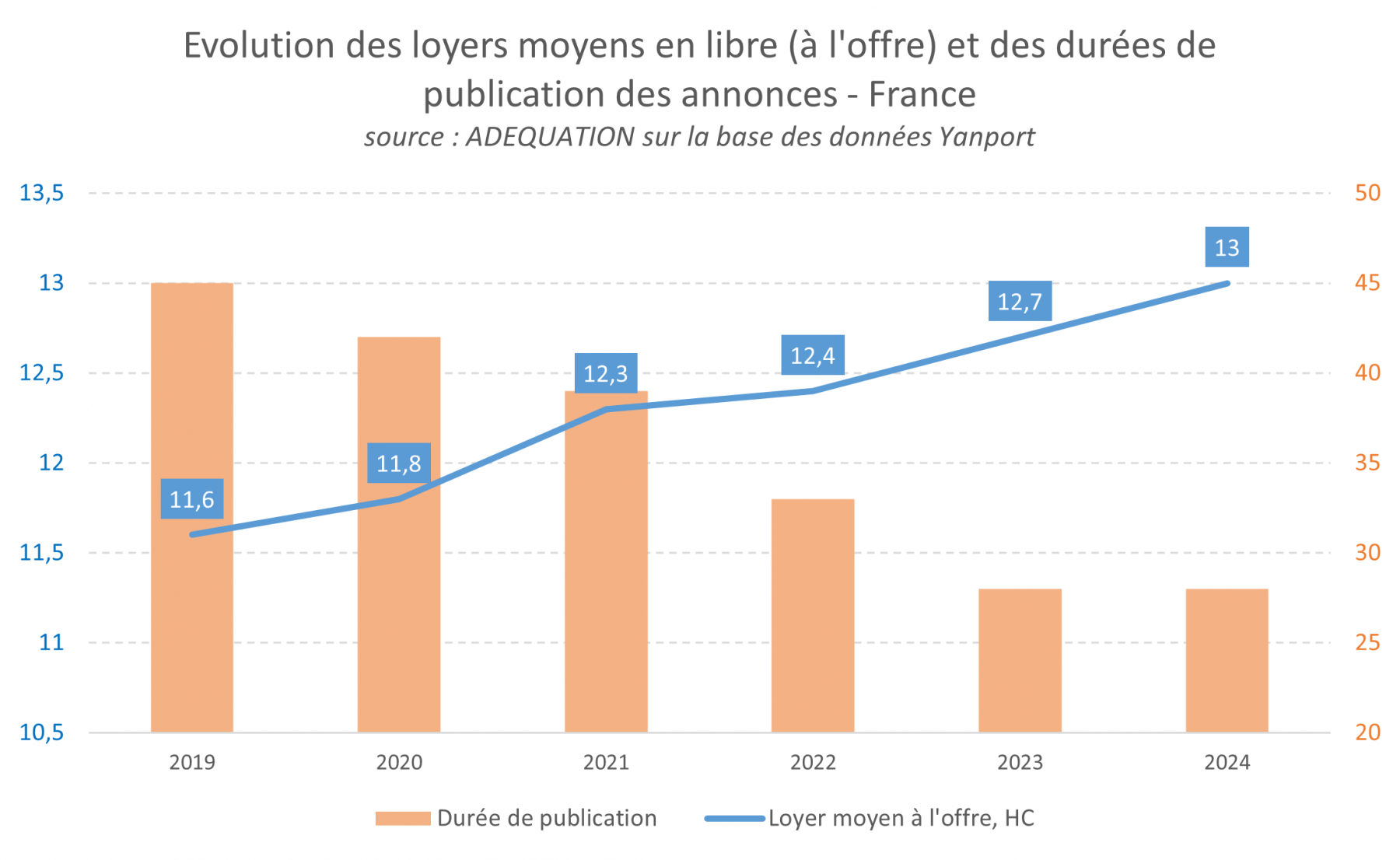

Le marché locatif est soumis à de multiples tensions concomitantes : les règles du DPE, avec l’impossibilité de relouer un logement classé en G depuis le 1er janvier 2024, ont réduit le parc (dans des proportions non mesurées à ce jour) ; les ventes en neuf à investisseurs se sont effondrées à partir de 2019, passant de plus de 60.000 unités à moins de 19.000 en 2024, avant même la disparition du Pinel ; enfin, la hausse des taux d’intérêt a freiné l’accession à la propriété et ralenti la rotation du parc. Tout cela se traduit par des marchés locatifs particulièrement tendus, qui le resteront sans doute encore plusieurs années. Les valeurs locatives ont progressé de +2,4 % en 2024 en moyenne à l’échelle nationale (+12 % entre 2019 et 2024).

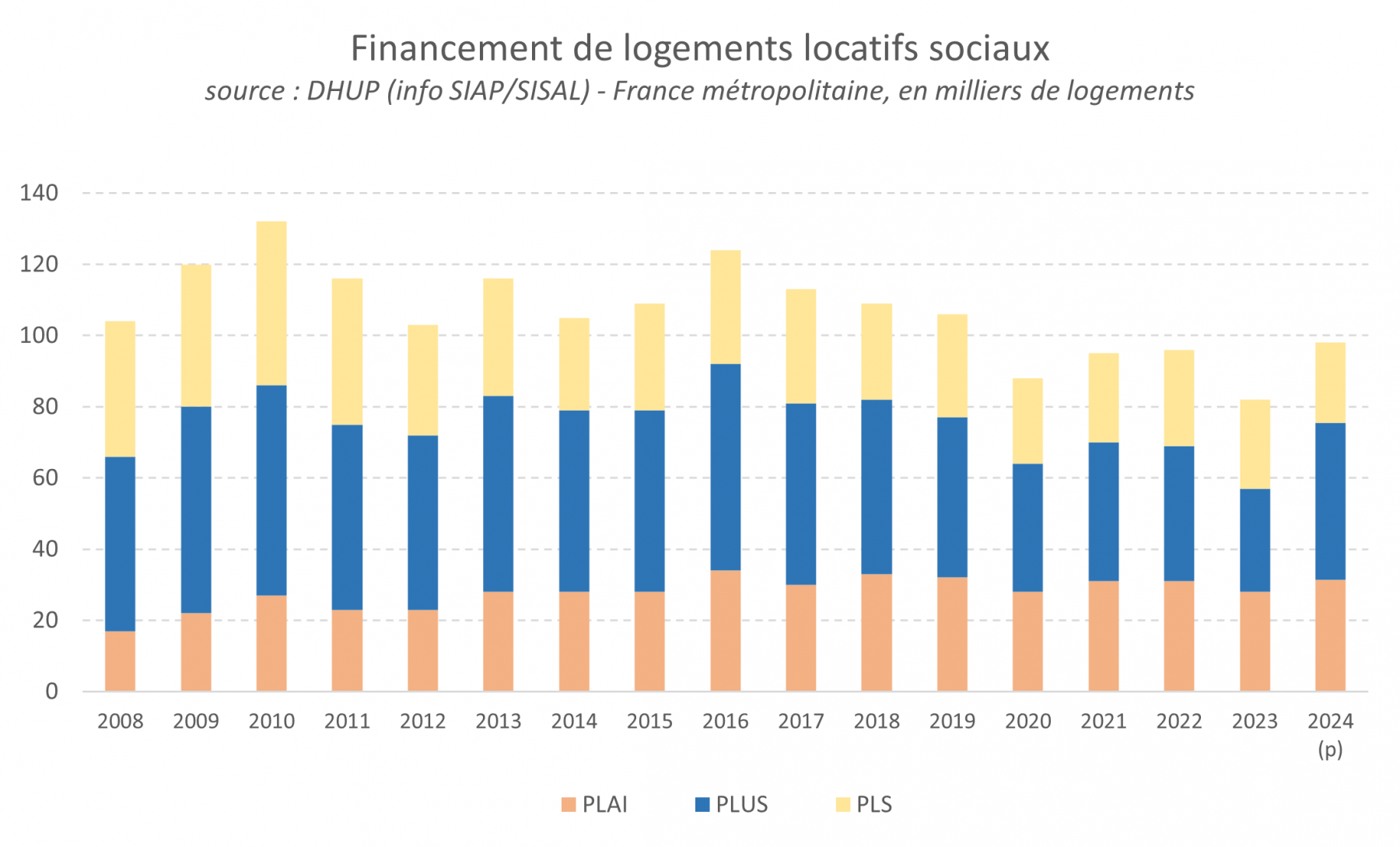

Logement locatif social : un rebond insuffisant face à une demande toujours en hausse

Le logement social aura connu en 2024 une progression du nombre de logements financés de près de 8 %, soit plus de 98.600 unités. Un rebond bienvenu après le chiffre extrêmement bas de 2023. Toutefois, 13.300 logements s’intègrent dans la reconstitution liée au NPNRU[3] sans tenir compte des démolitions afférentes, 10 % à 15% des financements concernent des opérations d’acquisition-amélioration, et, comme chaque année, on sait que l’ensemble des logements financés ne sera pas intégralement réalisé.

Au-delà de ce signe encourageant bien que modeste, le nombre potentiel de nouveaux logements est donc loin de couvrir celui des nouvelles demandes, estimées à 100.000 en 2024 par l’USH, tandis que la demande totale atteint 2,76 millions de logements au 1er janvier 2025. D’où une tension qui continue de s’exacerber, en corrélation étroite avec les tensions du parc privé « libre ».

En conclusion, les marchés immobiliers français, après l’effondrement de 2023, restent orientés très majoritairement à la baisse en 2024, mais dans des proportions bien moindres. Le point bas semble avoir été atteint et la première question qui se pose désormais est la capacité du marché à repartir de l’avant en 2025, dans un contexte où les incertitudes demeurent nombreuses. Et la seconde interrogation porte sur les différences temporelles de reprise selon les segments de marché, avec un même itinéraire jusqu’à ce jour, mais pas le même destin.

[1] Au sein du ministère de l’Aménagement du territoire et de la Transition écologique, la base SITADEL traite les données issues des demandes d’autorisation d’urbanisme.

[2] ECLN : enquête sur la construction de logements neufs, par le ministère de l’Aménagement du territoire et de la Transition écologique.

[3] NPNRU : nouveau programme national de rénovation urbaine. Source : ministère de l’Aménagement du territoire et de la Transition écologique.

©pexels-kindelmedia