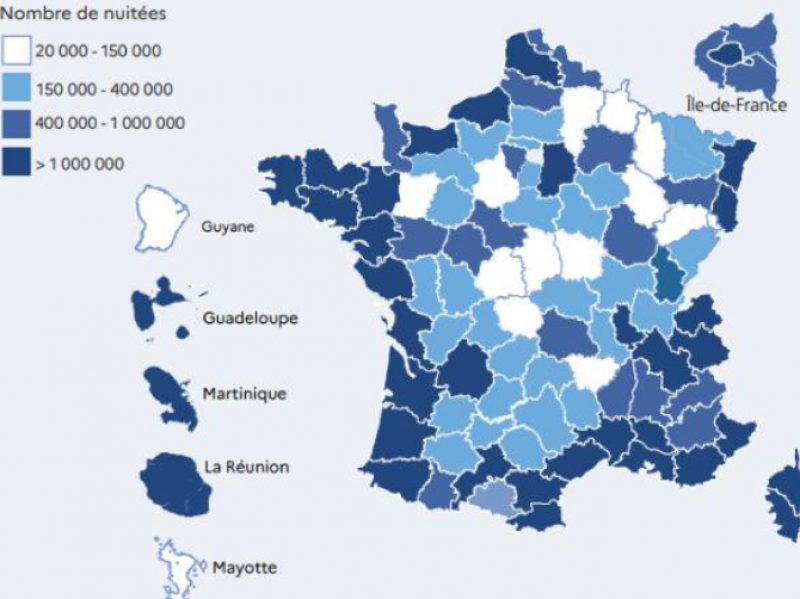

La vente de nuitées touristiques via des plateformes telles que AirBnB, Booking ou Abritel connaît une forte croissance au point que les logements concernés ont atteint un nombre équivalent à 1/7 du parc locatif privé.

Ainsi, on dénombrerait 960.000 annonces en meublés de tourisme en France en 2024 dont :

- AirBnB : 600.000 annonces

- booking.com : 180.000 annonces

- Abritel® : 180.000 annonces

À comparer à :

Le parc est évidemment plus développé dans les régions touristiques, mais l’activité s’est répandue sur l’ensemble du territoire. AirBnB annonçait d’ailleurs récemment que le tiers de « son » parc se trouve en zone rurale.

Sources : Rapport Le Meur (Assemblée nationale), Ministère chargé du logement, AirBnB

Ce marché se professionnalise rapidement, comme le montre notamment le nombre croissant des « multi-loueurs ». L'Institut Paris Région a réalisé une étude démontrant que 38 % des annonces Airbnb en Ile-de-France sont le fait d'hôtes possédant plus de 2 logements, contre 29 % en 2018. Selon Airdna (Analyses statistiques de la location courte durée en France), les services de conciergerie seraient à l’origine de 14% des locations saisonnières et génèreraient 20 % du chiffres d'affaires total.

Le rendement locatif est rendu intéressant par des loyers nettement plus élevés que ceux de la location de longue durée. Cet avantage peut se vérifier y compris en cas de forte saisonnalité, quand les logements ne sont réellement loués que quelques mois par an : la moyenne annuelle reste avantageuse, et ce même en déduisant les frais de ménage et de conciergerie.

Pas seulement dans les villes touristiques

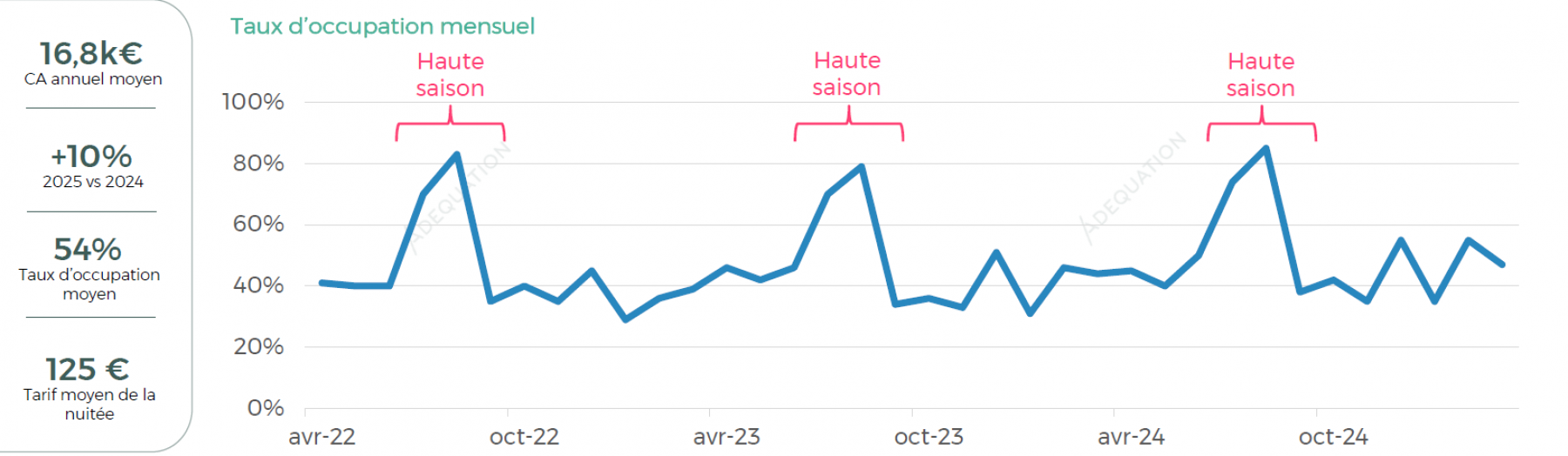

La clientèle n’est pas uniquement touristique : dans certaines villes, de nombreux travailleurs ont recours à la location de courte durée, assurant un remplissage moyen mais quasi continu.

La comparaison de la station littorale de tourisme d’Agde (Hérault) et de la ville moyenne de Troyes (Aube) est éclairante de ce point de vue. Dans ces deux villes, le chiffre d’affaires de la location saisonnière a augmenté respectivement de 10 % et de 8 % sur la dernière année.

Agde, Sources : Airdna

Troyes, Sources : Airdna

À Agde, très attractive durant les mois d’été, la saisonnalité est très marquée, avec une moyenne de remplissage de 54 % sur l’année et un prix moyen de nuitée à 125 €. À Troyes, nettement moins touristique, la fréquentation est plus faible mais aussi plus régulière, avec une moyenne annuelle à 47 % et un prix moyen de nuitée à 80 €.

Pourtant, si l’on tient compte du coût d’investissement, nous montrons que la location « touristique » est aujourd’hui nettement plus rentable à Troyes qu’à Adge.

Une régulation bienvenue

La location de type Airbnb, extrêmement rentable pour l'investisseur, détourne des volumes croissants de logements du parc locatif privé classique, mettant le marché sous tension et perturbant l’accès au logement des habitants à l’année, notamment dans les zones touristiques.

Rappelons que, en réponse à ce phénomène, la loi Le Meur du 19 novembre 2024 est venue renforcer les pouvoirs des maires afin de mieux encadrer les locations touristiques, en permettant notamment :

- La mise en place de quotas de meublés de tourisme

- La délimitation de zones réservées à l’habitat permanent dans le PLU

- La limitation à 90 jours par an, dés 2025, de la location des résidences principales à des fin touristiques.

Une obligation d’enregistrement en mairie sera obligatoire au plus tard le 20 mai 2026. Les maires pourront désormais exiger des justificatifs, tels que le DPE, ou le respect des normes de sécurité et auront la possibilité de contrôler les locations et de suspendre les locations non conformes.

©pexels - timur-weber