Entre effondrement des ventes, stagnation du crédit et incertitudes législatives, 2024 a été une année noire pour l'immobilier résidentiel français.

- ANCIEN : proche de 780.000 ventes à fin septembre 2024, soit -16 %[1]

- CONSTRUCTION NEUVE : 255.000 logements commencés (-16 %)[2]

- LOCATIF SOCIAL : moins de 80.000 agréments attendus pour 2024, en probable baisse par rapport à 2023 (82.000)[1]

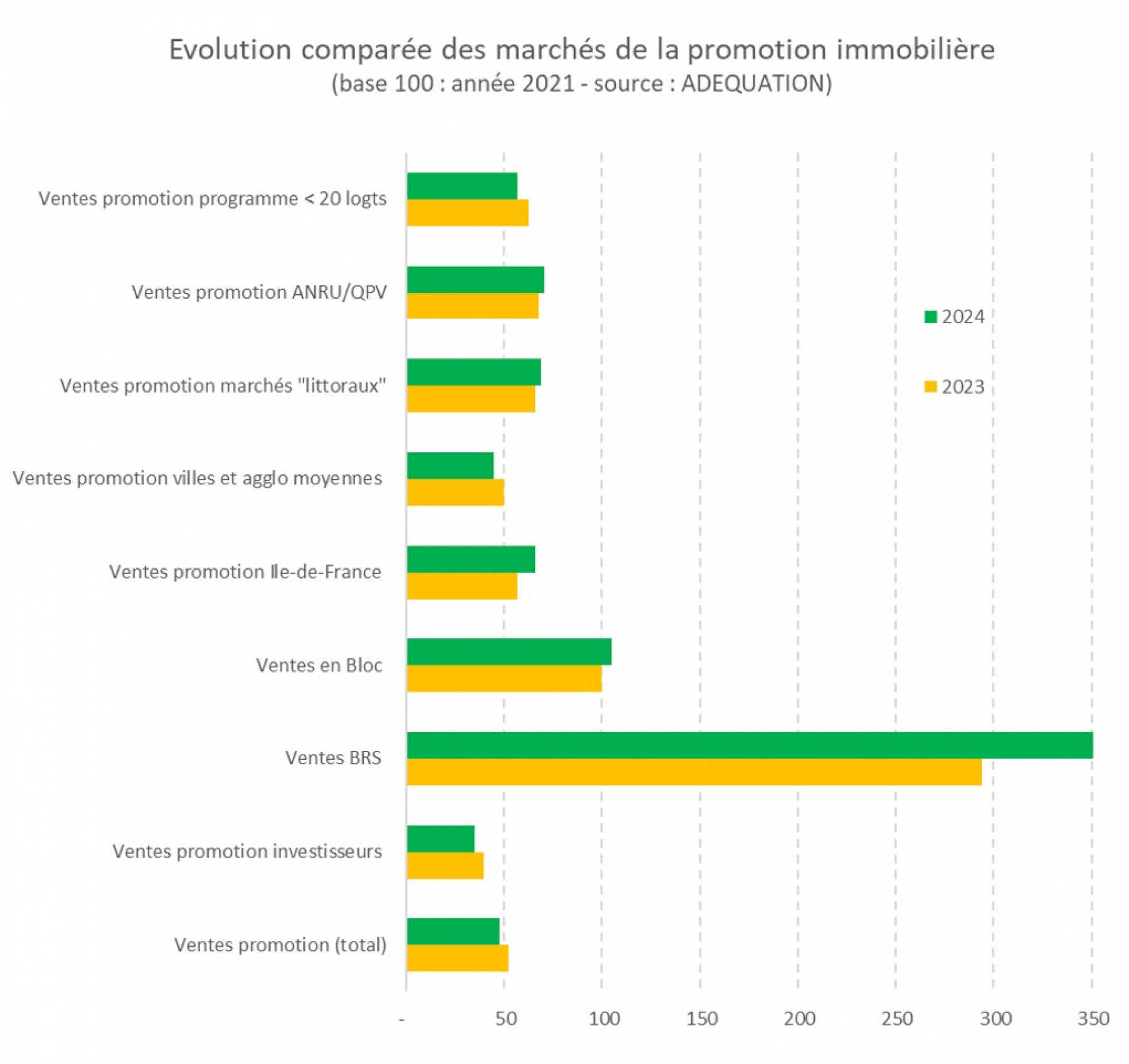

- PROMOTION IMMOBILIERE : 51.000 réservations aux particuliers, soit -11 %[3]. 52.000 réservations en ventes en bloc libre, social et intermédiaire, soit -2 %[2]

- TERRAINS A BATIR : 43.000 ventes, soit -43 %[3]

- RESIDENCES SERVICES : 28.700 logements autorisés (tous segments confondus), soit -13 %[1]

- CREDIT IMMOBILIER : la production de crédits mesurée à fin novembre 2024 en niveau annuel glissant recule de -2 %[4]

Les baisses en pourcentage sont moins marquées qu’en 2022 ou 2023, mais les volumes sont au plus bas, notamment pour la construction neuve, qui retrouve ses volumes … des années 1950 !

L’année 2025 ne s’annonce guère meilleure

La Fédération des promoteurs immobiliers (FPI) et la Fédération française du bâtiment (FFB) entrevoient une année 2025 encore très sombre pour l’activité neuve. Les bailleurs sociaux restent soumis à de fortes tensions, entre la nécessaire rénovation de leur parc qui mobilise des ressources conséquentes, et leur volonté de développement, le tout dans une situation de financement encore tendue, malgré la baisse du taux du livret A en ce début d’année.

Certaines institutions veulent voir un très timide redémarrage de l’activité. C’est le cas de la Banque de France (redémarrage de production de crédit depuis le printemps 2024, amélioration du pouvoir d’achat des ménages, fin de la baisse des volumes de permis de construire) ou de la BPCE qui prédit « une faible reprise… sans éclat des volumes » et une stabilisation des prix.

Pourtant, l’agenda politique est très défavorable. L’instabilité politique gèle toute réforme, en particulier l’extension du PTZ à l’ensemble du territoire. On sait déjà qu’il n’y aura pas de remplaçant au Pinel. L’approche des élections municipales (2026) laisse prévoir une baisse des autorisations neuves 12 à 18 mois avant.

Fin de la standardisation, entrée dans l’ère du ciblage

La crise actuelle, au demeurant, est sans ambiguïté « structurelle », donc profonde. Il n’y aura pas de retour à la situation antérieure. Deux faits majeurs semblent devoir structurer l’avenir de la profession :

- Seules des offres ciblées et spécifiquement calibrées, à destination de clientèles bien identifiées, semblent aujourd’hui trouver des réponses favorables dans un marché déprimé. Une appréciation suffisamment fine des clientèles devient donc un enjeu crucial pour les prochaines années,

- Les programmations immobilières, à l’échelle d’un projet immobilier ou d’une zone d’aménagement, se doivent d’être beaucoup plus poussées, compte tenu de la multiplicité et de complexité des offres immobilières spécifiques qui doivent y cohabiter.

Dans cet exercice de ciblage, on regardera en particulier, mais pas exclusivement, du côté des segments du marché qui résistent le mieux dans le neuf :

- L'IMMOBILIER "DISSOCIE", quelle qu’en soit la nature : bail réel solidaire, usufruit locatif social ou intermédiaire, démembrement de propriété « flexible » … : bien qu’encore modestes, ces offres ont vu leurs volumes progresser depuis trois ans.

- L'IMMOBILIER SERVICIEL, de la résidence service au coliving, en passant par le built-to-rent : toutes les natures de produits (et de clientèles cibles) ne sont pas à la fête, mais certaines tirent leur épingle du jeu dans ces offres résidentielles où les recettes d’exploitation permettent une valorisation « extra-immobilière ».

- LES TERRAINS COMPACTS en lots aménagés (moins de 400 m²) : ils résistent de manière significative à la baisse des volumes, quand les parcelles plus spacieuses plongent depuis 3 ans.

- Plusieurs territoires synonymes de CLIENTELES SPECIFIQUES : certains littoraux, toujours attractifs, les quartiers prioritaires de la politique de la ville, offrant des valeurs attractives et compatibles avec les revenus des acquéreurs, grâce à la TVA minorée.

Réagissez