Avec les produits hybrides, on passe de la vente d’un droit de propriété « entier et absolu » à celle d’une partie seulement du faisceau de droits (droit d’usage, droit de transformer le bien, droit d’interdire ou pas son accès, etc.) qui composent la pleine propriété. On reconnaît les montages de type PSLA ou BRS, mais d’autres modèles existent, accessibles sans limite de revenus et proposé sans aides publiques, ce qui ouvre la possibilité d’une extension massive de l’offre.

L’accession hybride privée : définition

Les modèles développés notamment par Acquer, Hestia, La Société des nouveaux propriétaires, Pazapa, Sézame ou encore Virgil offrent, de manière temporaire ou permanente, des droits équivalents ou proches de ceux d’un propriétaire. Ces modèles, en outre :

- ne dégradent pas (ou de manière limitée) les bilans d’opérations ;

- ne mobilisent pas de fonds publics (à la différence du PSLA ou du BRS) ;

- ne misent pas sur des évolutions législatives et sont donc immédiatement disponibles.

Trois sous-familles de dispositifs « privés » peuvent être distinguées :

- la location acquisitive : dans ce cadre, le ménage, est en partie accédant à la propriété, en partie redevable d’une indemnité d’occupation (assimilable pour le ménage à un loyer). La location avec option d’achat (pendant privé du PSLA) en fait partie ;

- l’acquisition co-financée : ici l’investisseur apporte de l’argent pour aider le ménage à financer son acquisition, sans qu’il n’y ait d’indemnités régulières à verser par l’occupant ;

- l’emphytéose : ce modèle est en réalité proche de celui d’un organisme de foncier solidaire qui proposerait des logements sur un marché non encadré. L’investisseur est donc propriétaire d’une partie de l’immobilier, fixe, et le ménage contracte un bail réel, dont la valeur diminue avec le temps, à mesure que l’échéance du contrat se rapproche.

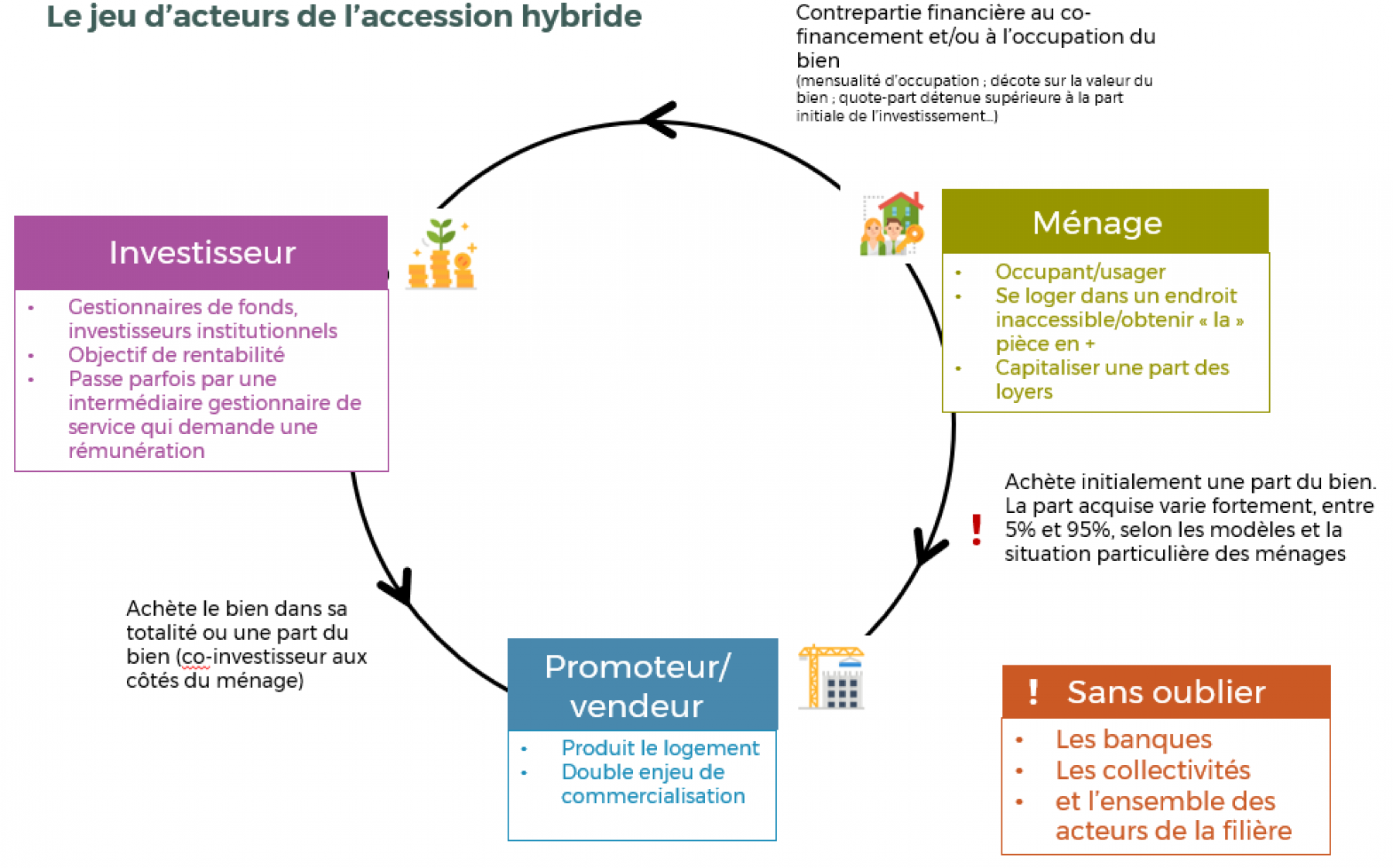

Un jeu à trois

Avec les produits hybrides, un tiers acteur – l’investisseur – s’immisce dans le couple traditionnel ménage – vendeur, que ce dernier soit un particulier ou un professionnel (promoteur notamment). Alors que le ménage était jusqu’alors seul à acquérir la totalité du bien, il est désormais accompagné d’un investisseur.

Le ménage pourra occuper un bien qu’il ne possèdera que partiellement, mais devra verser une contrepartie financière à l’investisseur. Elle peut prendre différentes formes (mensualité d’occupation, décote sur la valeur du bien, quote-part détenue par l’investisseur supérieure à la part initialement acquise…). La part initialement acquise par le ménage varie d’un extrême à l’autre, à savoir entre 5% et 95% du bien, selon les modèles et la situation particulière du ménage. Pour autant, le ménage détient une part déterminante du faisceau de droits, dont les prérogatives du propriétaire au sein de la copropriété par exemple.

Les investisseurs se positionnent généralement derrière les start-ups de la prop-tech que nous avons citées en introduction. Ces intermédiaires se rémunèrent via un contrat de prestation de service ou une convention de gestion.

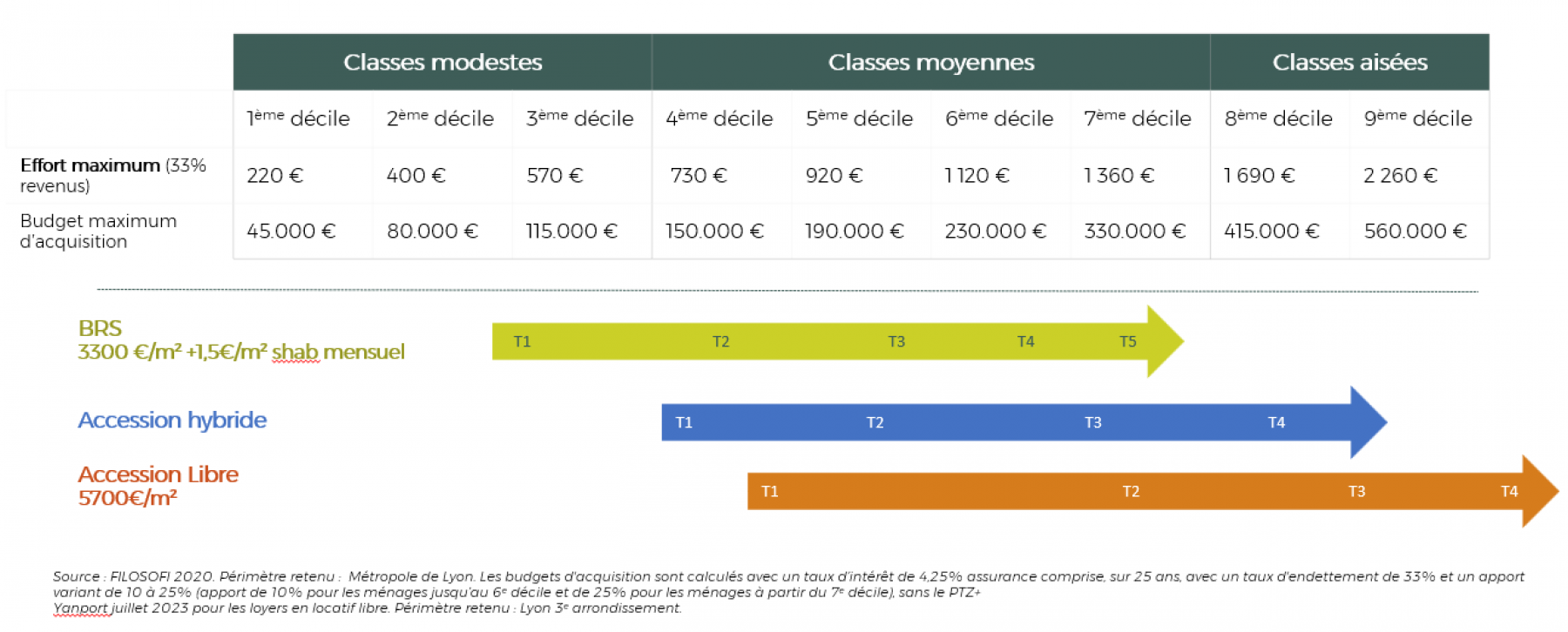

Une place à prendre entre l’accession sociale et l’accession libre

Les solutions d’accession hybride peuvent permettre de « gagner » jusqu’à deux déciles de revenus, en terme de desserte des ménages. Autrement dit, là où un 3 pièces neuf ne pouvait être acheté, dans des conditions classiques avec prêt bancaire, que par des ménages primo-accédants appartement aux 10 % à 20 % les plus riches (au-delà du 8e décile de revenus), les modèles les plus performants sur ce plan permettent à des ménages des 6e et 7e déciles d’accéder à la propriété. Cela est permis par une mise de départ ramenée entre 50 % et 80 % du prix initial. Sur certains marchés, l’effort du ménage peut se rapprocher de celui d’une location.

Précisons que l’accession hybride pourra également intéresser une autre catégorie de clientèle : celle des ménages que leur situation personnelle empêche temporairement de recourir à un emprunt bancaire traditionnel : indépendants, ménages en transition (séparation, retour de l’étranger) ou ayant déjà contracté un prêt… Certains modèles permettent en effet de contourner cette difficulté.

Quel potentiel de développement ?

Quelle place ces modèles d’accession hybride à la propriété (ou d’autres) occuperont-ils à l’avenir ? La question reste ouverte, mais plusieurs éléments pourraient en conditionner le développement.

Au cœur de l’accession hybride se trouve un jeu à trois, dans lequel l’investisseur occupe une place déterminante. Il rend possible pour le ménage une accession à la propriété impossible autrement. Or on peut se demander quelle sera la capacité de ces modèles à attirer des investisseurs. Quand on sait que ces produits s’inscrivent dans une logique de marché et sont pour la plupart sensibles à son évolution, cette confiance résisterait-elle à une stagnation voire à une baisse des prix de l’immobilier ?

Pour les ménages clients, qui cherchent pour partie à se constituer un capital et espèrent bien souvent une hausse des prix de l’immobilier, leur rapport au marché et à son évolution ne diffère pas de celui des accédants « classique » , sauf en cas de prix garantis proposés par certains modèle. Au-delà du risque pris et du gain espéré demeure la question de l’acceptabilité sociale de ces formes de propriété. Si leurs logiques ne sont pas nouvelles, elles questionnent malgré tout le rapport « classique » à la propriété, soulevant des enjeux de représentations culturelles.

D’autres acteurs gravitent autour du trio formé par le vendeur, l’investisseur et le ménage : les banques, qui financent, les collectivités, qui prescrivent ou orientent les projets, et, plus largement, l’ensemble des acteurs de la filière du logement. Eux aussi devront s’approprier ces produits et être convaincus de leur intérêt. C’est finalement la confiance d’une pluralité d’acteurs que l’accession hybride devra gagner pour s’imposer dans l’univers de l’accession à la propriété.

© tsunami-green-unsplash

article qui brille par la clarté du propos !

Réagissez