On a beaucoup parlé "d’exode urbain" au cours de ces trois dernières années, de nombreux médias faisant par là référence aux ménages cherchant à quitter les grandes métropoles durant les confinements puis, pour certains, à s’éloigner durablement à la recherche d’un nouveau cadre de vie. La réalité semble plus nuancée, comme en témoigne par exemple l’étude réalisée par Alexandre Coulondre, Claire Juillard et Marianne Bléhaut, une étude pour la Plateforme d'observation des projets et stratégies urbaines (POPSU). Nous en parlions justement aux dernières Assises nationales du foncier et des territoires organisées par le LIFTI, où nous avons pour notre part évoqué le comportement des promoteurs sur ce thème.

"L'exode" des promoteurs… du cœur des métropoles

De notre point de vue d’observateur des marchés immobiliers résidentiels, le constat est sans appel. Comparativement à 2019, les opérateurs ont investi massivement de nouveaux territoires, même si ce phénomène n’est pas nouveau et s’était enclenché progressivement depuis plusieurs années, en raison de leurs difficultés à développer de nouveaux programmes dans les cœurs urbains.

La fin de l’éligibilité au Pinel des communes classées en zone B2 au 1er janvier 2019 (hors Pinel breton expérimental) avait certes conduit, dès 2017, à de forts recentrages d'activité sur les métropoles et agglomérations classées en zone A/A bis et B1, accentuant ainsi les tensions sur ces dernières. Mais très rapidement, faute d’un marché suffisamment dynamique dans cette période pré-électorale, quelques acteurs avaient amorcé un mouvement inverse et commencé à prospecter à nouveau sur des territoires de taille plus modeste.

Deux territoires de report : les villes moyennes et les franges des métropoles

Schématiquement, deux types de territoires ont fait l’objet de toutes les attentions des promoteurs depuis quelques années, avec une accentuation du phénomène en 2020.

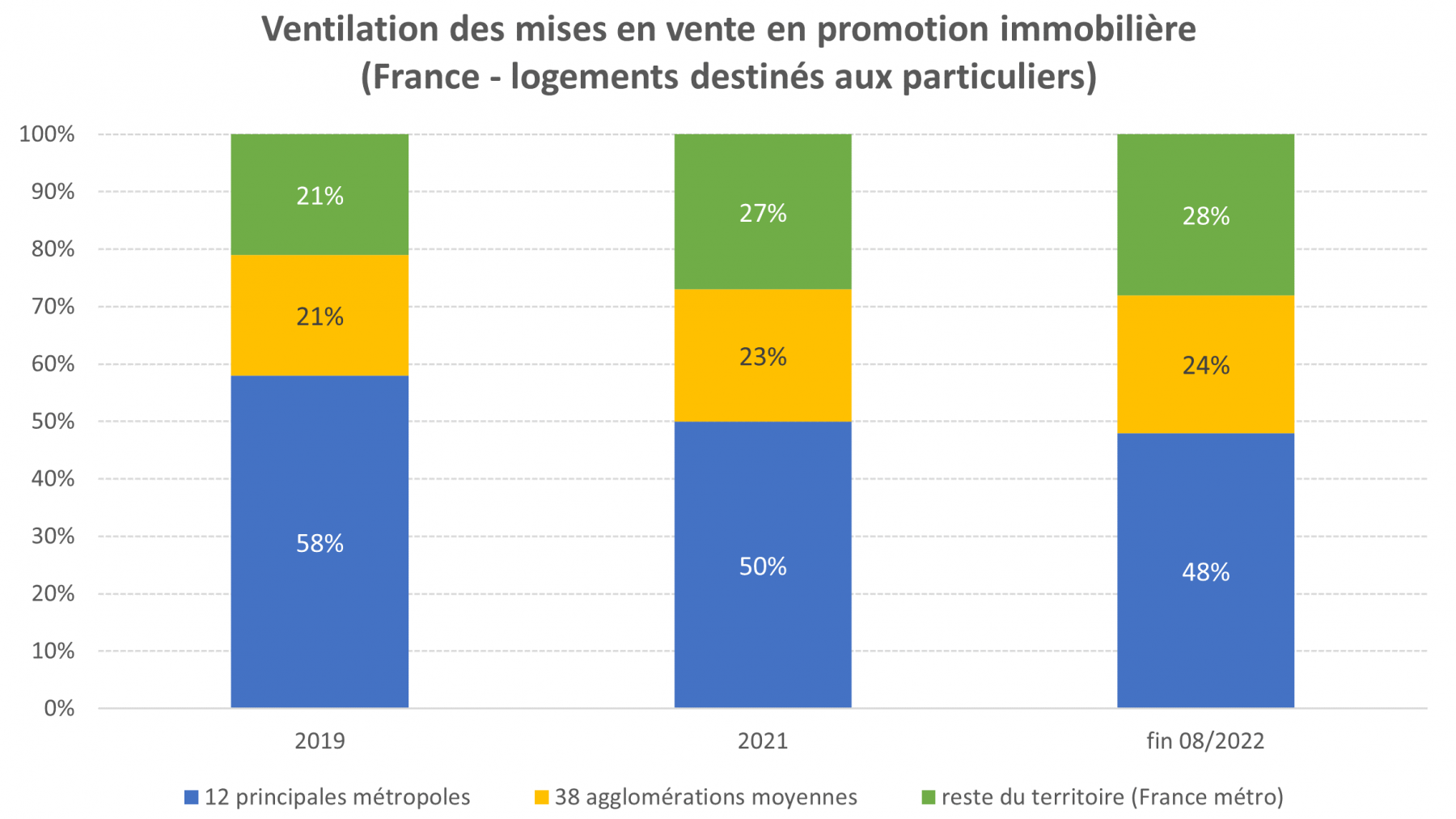

VILLES MOYENNES. Sur un marché de la promotion immobilière qui s’est contracté sensiblement, passant de 118 000 à 103 000 mises en vente, le poids des grandes métropoles a diminué de 10 points entre 2019 et août 2022, au profit des agglomérations moyennes et du reste du territoire. Autrement dit, la baisse de l’activité a été 3 fois plus forte sur les 12 principales métropoles que sur les agglomérations moyennes, où elle est restée très limitée.

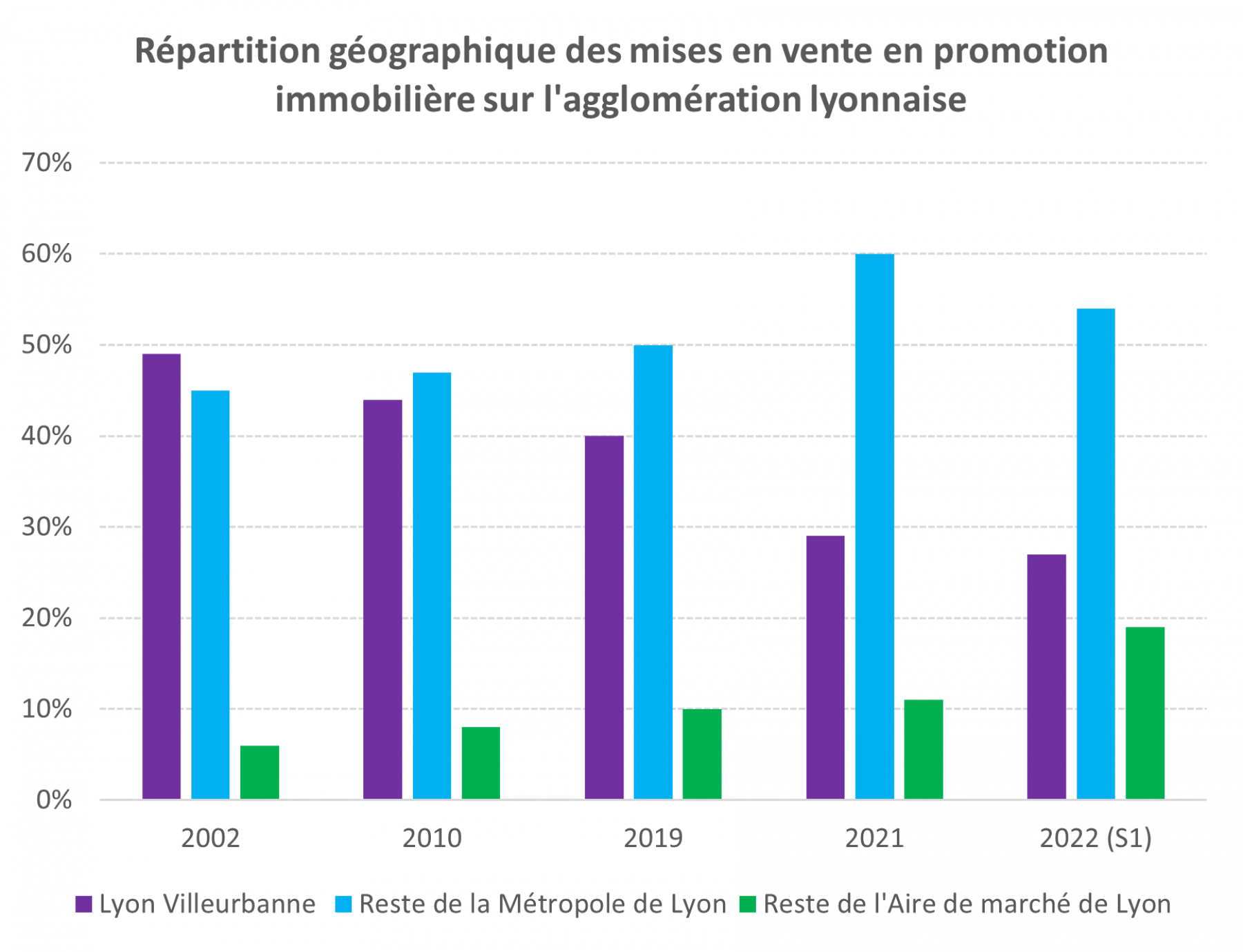

FRANGES DES GRANDES METROPOLES. Le graphique ci-dessous concerne l'agglomération lyonnaise, où la situation est assez représentative de ce qui se passe sur les métropoles en général.

On distingue nettement une activité des promoteurs vers des territoires toujours plus éloignés du cœur des métropoles. Ce phénomène, amorcé depuis de nombreuses années, s'est brusquement accéléré depuis 2020, en particulier sur les franges de l’agglomération. Elles représentent au 1er semestre 2022 19% des mises en vente, alors que la part du cœur de l’agglomération (Lyon et Villeurbanne) a presque diminué de moitié en 20 ans. Cette stratégie s'est avérée payante, en témoignent les bons résultats commerciaux enregistrées jusqu’au début de l’année 2022 sur ces territoires.

Des raisons simplement économiques

Ressource foncière, demande, prix, rendement locatif… les explications de nature économique suffisent pour expliquer ce déplacement, sans avoir besoin d'un supposé "exode urbain". En voici quatre principales.

La rareté foncière dans le cœur des grandes métropoles, en diffus ou en ZAC : les fonciers de renouvellement urbain se font plus rares ou plus complexes à mettre en œuvre (délai, recours, morcellement parcellaire…) ; même chose pour les opérations d’aménagement.

La contraction du marché qui en a découlé, et qui a contraint les opérateurs à déployer leur équipe existante sur de nouveaux territoires : dimensionnés humainement et techniquement pour développer et commercialiser un certain volume annuel de logements, ils se doivent d’agrandir leur terrain d’action pour maintenir une activité suffisante.

Le déplacement de leur clientèle (investisseurs comme accédants), qui a elle-même quitté en partie les cœurs de métropole devenus trop coûteux. Contraints de s’éloigner pour retrouver des valeurs de marché compatibles avec leurs capacités budgétaires, les ménages ont remodelé la géographie de la demande.

Les rendements locatifs devenus très faibles. Outre la perte d’attractivité fiscale des dispositifs en place, à l’image du Pinel, les rendements se sont beaucoup érodés depuis quelques années sur les métropoles, où les prix d'acquisition ont augmenté beaucoup plus vite que les loyers.

Les investisseurs institutionnels, qui ont pu observer la forte résilience du logement en France lors des crises financières passées, commencent également à s'intéresser à ces territoires en particulier car les rendements y sont nettement supérieurs à ceux observés sur les grandes métropoles. Cela est une bonne nouvelle pour ces villes généralement négligées des opérateurs alors que les marchés locatifs peuvent y être tendus.

Tous les territoires "secondaires" n'offrent pas les mêmes conditions de marché

Bien évidemment, ces reports ne concernent pas l’ensemble des agglomérations dites "moyennes" ni toutes les franges des grandes métropoles, que l'on peut qualifier de marchés secondaires par opposition au coeur des métropoles. Des pré-requis sont en effet nécessaires aux yeux des promoteurs : des besoins en logements importants, liés à une dynamique de l’emploi forte à l’échelle locale en plus de reports de territoires voisins, une desserte performante du territoire, par des équipements de transports collectifs structurants (TER, tram-train…), des niveaux de service suffisants sur le territoire (équipements de santé, établissements scolaires, etc.) et un cadre de vie agréable.

Les collectivités locales, mais aussi les établissements publics fonciers, ont un rôle actif et prépondérant à jouer pour favoriser l’arrivée de nouveaux opérateurs, les orienter vers des sites et projets stratégiques pour leur territoire (friche, dent creuse…) et s'assurer d'une bonne adéquation entre l'offre et la demande de logement, tant du point de vue quantitatif que qualitatif.

© oleksandr-baiev- Unsplash

Réagissez