Observateur des marchés immobiliers neufs depuis 30 ans, ADEQUATION publie des analyses historiques et prospectives sur cette activité, en particulier celles intéressant les promoteurs et les bailleurs. Nous sommes bien placés pour savoir qu’aucun organisme n’est en mesure de fournir un décompte complet et fiable, dans toutes les catégories qui existent, des logements neufs produits chaque année, et nous savons bien pourquoi : c’est excessivement compliqué !

Nous avons pourtant décidé de nous atteler à cette tâche, et entrepris d'établir une photographie complète de la construction neuve en France, sur l’année 2021, en la ventilant de la manière le plus fine possible par segment de marché.

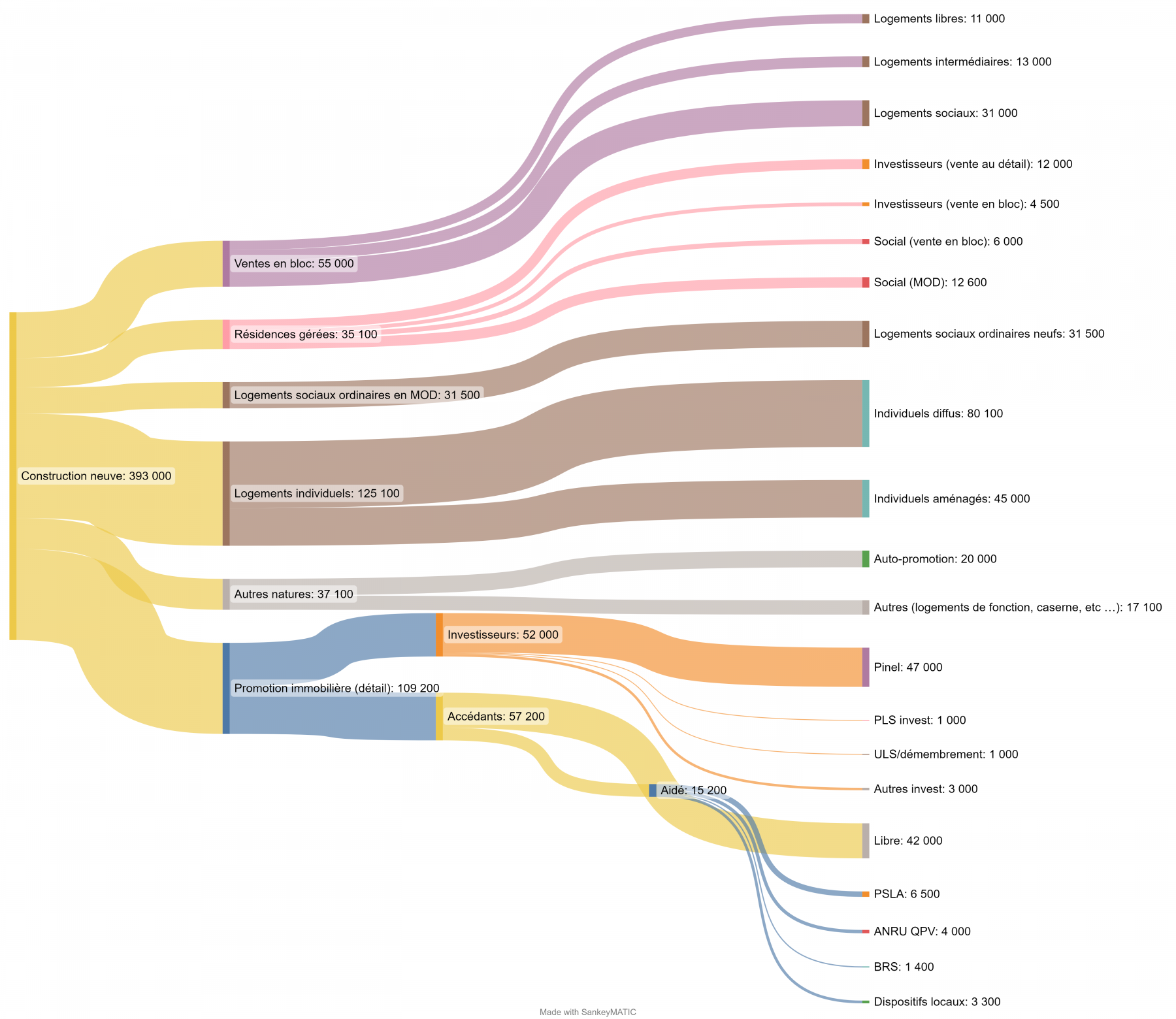

À ce stade, nous avons retenu 21 segments, présentés dans le graphique ci-dessous. Insistons sur le fait que certaines données sont encore sujettes à caution et ne doivent donc pas être prises comme références. Si nous présentons cette étape de travail, c’est pour recueillir les avis et commentaires des personnes intéressées et susciter une réflexion collective qui nous semble nécessaire.

Ventilation de la construction neuve à l’échelle nationale par segment de marché (en nombre de logements commencés) – France – année 2021 ©ADEQUATION

Susciter la réflexion

L’intérêt de ce graphique, qui permet de relativiser les contributions des 21 segments de marché à la production de logements neufs, saute aux yeux. Il faut le prendre comme une invitation à investiguer, à fouiller la réalité économique, opérationnelle et territoriale qui se cache derrière ces données agrégées. Sous réserve des correctifs à leur apporter, qui ne devraient cependant pas modifier les grandes masses, voici quelques mises en relief intéressantes, susceptibles donner lieu à un travail d’analyse approfondi.

1. La construction neuve reste portée en 2021 par la maison individuelle (hors maisons groupées), pour environ 1/3 de ses volumes. Cette proportion n’est pas nouvelle, mais il convient de la garder à l’esprit quand le parc de logements français est composé quant à lui de 55 % de logements individuels.

2. L’offre de logements ordinaires (hors ventes en bloc) de la promotion immobilière est très segmentée.

- Le « Pinel », avec 47 000 logements, n’y représente que 43 % des ventes, et moins de 12 % de l’ensemble de la construction neuve, alors que le sujet engendre chaque année une proportion sans doute plus importante des débats.

- La part des ventes en bloc n’est pas négligeable. Il s’agit des opérations commercialisées à raison de plus d’un logement à un acquéreur unique, bailleur social, investisseur institutionnel ou privé. Elles représentent 55 000 logements ordinaires, auxquels on peut ajouter près de 5 000 ventes pour des résidences gérées, soit un volume total plus important qu’on ne le croit souvent.

3. Le poids du logement locatif social est modéré. Il faut noter que l'année 2021 est sans doute une des moins actives depuis plus de 10 ans (source : Bilan 2020 des logements aidés, Ministère), et que la proportion des logements sociaux dans la construction neuve a sensiblement diminué depuis 3 ans. Il est intéressant de faire apparaître la ventilation de cette production entre les logements ordinaires réalisés en maîtrise d'ouvrage directe par les organismes HLM, acquis par eux en VEFA auprès des promoteurs, et les logements sociaux en résidences gérées.

Améliorer la qualité de données stratégiques

Ces premiers constats n’ont d’autre prétention que d’éveiller l’intérêt pour la démarche de consolidation entreprise par ADEQUATION.

Connaître la répartition fine de la production annuelle de logements nous paraît fondamental pour asseoir une politique du logement éclairée. C’est d’autant plus vrai dans le contexte actuel, où la structure du marché a entamé une évolution sans doute structurelle et durable.

Les volumes de construction neuve vont probablement diminuer sous l’effet conjugué de la rareté foncière dans les grandes métropoles et plus globalement du ZAN dans les prochaines années, très partiellement compensés peut-être par la montée en puissance de la rénovation et la transformation du parc existant. Comment cette compression va-t-elle affecter les différents segments de marché ? Faut-il en soutenir certains et lesquels ?

Imperfections

Cette première photographie est encore, rappelons-le, imparfaite. Ce travail a révélé ou confirmé des failles et des lacunes dans les jeux de données existants, que ces données émanent la sphère publique ou de la sphère privée.

Quelques exemples.

- Certaines données fournies agrégées aux échelles nationale et régionale ne coïncident pas avec les données granulaires recueillies à l’échelle locale (données Sitadel par exemple).

- Des données fiables manquent sur le suivi des ventes en bloc ou des résidences gérées, et les rares qui existent ne présentent qu’une vision partielle, voire contredite par d’autres sources.

- D’autres enfin sont disponibles tardivement, à l’instar du bilan annuel du logement aidé diffusé en septembre de l’année n+1 pour l’année n.

Enfin, l’écueil majeur bien connu des spécialistes est lié aux unités de mesure (logements exprimés en nombre, en surface de plancher, en recettes de vente, etc.) et à la multiplicité des temporalités de référence : dates d’agrément/financement, d’autorisation, de mise en vente, de mise en chantier, de réservation, de vente (acte), de livraison, etc. Tout ceci complexifie singulièrement le croisement des informations issues de sources diverses.

Coopérations

ADEQUATION n’est pas seul dans cette entreprise, désignée du nom de « Plateforme des programmes immobiliers (PPI) (résidentiels) ». Remercions ici chaleureusement les partenaires qui ont bien voulu y apporter leur expertise amicale : Nicolas Bonnet-Gravois de la FPI, Camille Pivette-Siby,Aurélie Lemoine et Chahinez Adel de Nexity, Thomas Yahiel de Seqens, Stéphane Bismuth de Plaine Commune, Olivier Morlet de Citallios, David Benezech de CDC-Habitat, Thomas Sablé (ex EPF Haute-Savoie) et Magali Marton de Colliers.

Nous nous tenons à la disposition de tous les acteurs intéressés par ces données et leur consolidation pour leur présenter ces travaux plus en détail. En espérant susciter par là un désir partagé de réflexion et de coopération.

© mikhail-nilov - Pexels

Réagissez